Impuestos a los que están sometidas las Herencias

Impuesto de sucesiones

La herencia está sujeta al Impuesto de Sucesiones y Donaciones, se calcula con una escala que varía según el valor del bien heredado y el parentesco entre testador y herederos.

Obligados Tributarios

Causante: Persona física cuya muerte abre la sucesión y, con ella, la transmisión de su patrimonio a los causahabientes.

Sujeto pasivo: los herederos.

En las adquisiciones «mortis causa», los causahabientes son los herederos.

Plazo

El plazo de presentación es de seis meses, contados desde el día del fallecimiento del causante o desde aquel en que adquiera firmeza la declaración de su fallecimiento. Dicho plazo se podrá prorrogar por igual periodo, previa solicitud efectuada dentro de los cinco primeros meses contados desde el fallecimiento del causante. Si se supera ese plazo se pagará sanción por fuera de plazo e intereses de demora.

Hay que distinguir entre prorroga (ampliar el plazo para la presentación del impuesto), y aplazamiento del pago que es presentar el impuesto en plazo, pero solicitar una financiación para poder hacer frente a su pago.

Suspensión del plazo de presentación. Según el artículo 69 del reglamento del ISD, la suspensión de los plazos de presentación cuando, con relación a los actos o contratos relativos a hechos imponibles gravados por el impuesto de Sucesiones y Donaciones, se promueve litigio o juicio voluntario de testamentaría.

Comunidad de Madrid – Prorroga y Aplazamiento

Antes de que transcurran cinco meses desde el fallecimiento se puede solicitar una prórroga de otros seis. La prórroga concedida comenzará a contarse desde que finalice el plazo de seis meses y llevará aparejada la obligación de satisfacer el interés de demora correspondiente hasta el día en que se presente el documento o la declaración.

Son requisitos de la solicitud de prórroga:

- Solicitud acompañada de certificación del acta de defunción del causante, y haciendo constar en ella el nombre y domicilio de los herederos declarados o presuntos y su grado de parentesco con el causante cuando fueren conocidos.

- Situación y el valor aproximado de los bienes y derechos.

- Motivos en que se fundamenta la solicitud

Comunidad Valenciana – Prorroga y Aplazamiento

El plazo para la presentación del impuesto de Sucesiones se podrá prorrogar por otros seis meses, previa solicitud efectuada dentro de los cinco primeros meses contados desde el fallecimiento del causante.

Dentro del período voluntario de pago, se puede solicitar el aplazamiento hasta un año, desde la fecha de finalización del período voluntario, o fraccionar hasta en cinco anualidades el pago de deudas de la hacienda pública valenciana (con aval), en ambos casos con intereses de demora.

Para este tipo de presentación, hay que llevar primero al registro de entrada el Modelo 732 (3 copias), para que lo sellen, en esta primera parada, se quedan una copia, a continuación, llevar el modelo 650 y modelo 732 sellado, a su presentación, donde se quedarán con los ejemplares para administración del modelo 732, modelo 650, el original de la escritura, y la documentación adicional aportada, nos devolverán el justificante de presentación del modelo 650, y una copia del modelo 732. Después de su tramitación, se llamará al presentador, para comunicar el resultado de la solicitud del aplazamiento y la devolución del original de la escritura.

Lugar donde se paga

El Impuesto de Sucesiones y Donaciones es un tributo cedido en su totalidad a las Comunidades Autónomas en lo relativo a gestión y recaudación. Además, las CC.AA. tienen capacidad normativa sobre la tarifa, las reducciones en la base imponible y las bonificaciones en la cuota.

La Administración competente y a la que habrá que presentar las declaraciones o autoliquidaciones, será la correspondiente al lugar donde el causante tenía su residencia habitual, independientemente del lugar donde se encuentren los bienes heredados. En cuanto a qué se entiende por residencia habitual del causante hay que diferenciar:

• Comunidades Autónomas de régimen común (todas salvo Navarra y País Vasco): se considerará que el fallecido tenía su residencia habitual en el territorio en el que hubiere vivido más días en los últimos cinco años anteriores al fallecimiento.

• En el País Vasco y Navarra: se considerará que el fallecido tenía su residencia habitual en el territorio en el que hubiere vivido un mayor número de días del año inmediatamente anterior al fallecimiento.

Es muy importante abonar el impuesto a la Comunidad Autónoma competente, pues si pagamos en la que no corresponde (y sin perjuicio de poder solicitar su devolución) la Comunidad Autónoma competente podrá reclamarnos también el pago de las cantidades correspondientes.

La residencia o domicilio habitual es independiente de la inscripción en el padrón municipal, en los casos en que resulta una clara divergencia entre el domicilio efectivo y el declarado formalmente (AN 2.11.00)

Hasta el 1 de enero de 2015, la normativa autonómica sobre el Impuesto de Sucesiones y Donaciones se aplicaba únicamente cuando tanto el causante (la persona fallecida) como el sujeto pasivo (el beneficiario) eran residentes en España. Cuando el causante y/o los beneficiarios no residían en territorio español, el impuesto se calculaba con arreglo a la ley estatal. En estos casos, los obligados tributarios soportaban una mayor carga impositiva, al no aplicarse los beneficios fiscales autonómicos, por lo que el Tribunal de Justicia Europeo en sentencia sobre la demanda interpuesta por la Comisión Europea falló en contra de España por considerar discriminatorio el trato diferenciador entre residentes y no residentes, de manera que el Gobierno ha igualado a ambos permitiendo a los no residentes liquidar conforme a la legislación autonómica que les corresponda.

La autoliquidación del impuesto se presentará en la oficina competente de la Comunidad Autónoma a la que corresponda el impuesto. Si el domicilio del fallecido fue en una capital de provincia habrá que acudir a la Consejería de Hacienda que corresponda y si ese domicilio era en un municipio de la provincia habrá de presentarse el Registro de la Propiedad que corresponda al municipio y que actúa como oficina liquidadora.

El Impuesto sobre Sucesiones y Donaciones, de naturaleza directa y subjetiva, grava los incrementos patrimoniales obtenidos a titulo lucrativo por personas físicas, en los términos previstos en la presente Ley.

Los incrementos de patrimonio a que se refiere el apartado anterior, obtenidos por personas jurídicas, no están sujetos a este impuesto y se someterán al Impuesto sobre Sociedades.

La presentación y liquidación del Impuesto de Sucesiones, no supone aceptación de la herencia, únicamente se cumple con la obligación tributaria de satisfacer un Impuesto establecido por Ley. El instituido heredero queda en libertad para aceptar o repudiar la herencia.

El impuesto grava todas las adquisiciones “mortis causa”, tanto a herederos como a legatarios, teniendo en cuenta:

1- El valor de todos los bienes adquiridos en una sucesión en una escala progresiva. Da lo mismo el concepto; si una persona es a la vez heredero y legatario, tendrá que sumar lo recibido por ambos conceptos. Esto tiene su importancia, pues se trata de una escala progresiva: se paga más porcentaje mientras más valor se reciba. Hay, además, que añadir, con algunas especialidades, lo recibido por seguro de vida del causante.

2- El parentesco con el causante: mientras más lejano es, mayor es la escala.

3- El patrimonio previo del adquirente, que pagará más cuanto más rico sea antes de la adquisición. Por ello, es necesario acompañar una relación del mismo, que puede ser una copia de la última Declaración del Impuesto del Patrimonio, con las modificaciones que se hayan podido producir. Pero puede sustituirse con una declaración sobre su cuantía en la misma escritura de partición.

Las escalas de bases y tipos se actualizan casi todos los años.

No se grava, ni en este impuesto ni en ningún otro, lo adjudicado al viudo por su participación en la sociedad conyugal.

El impuesto puede liquidarse antes de la partición, presentando una relación de todos los bienes y su valoración y en base a las porciones teóricas ideales que van a resultar de la misma. Será entonces necesario justificar posteriormente que la partición se ha ajustado a lo ya liquidado, para el acceso a los diversos registros públicos. Pero será más sencillo y ahorrará tramites liquidar el impuesto después de la partición hecha en escritura pública, cumpliendo en la misma todos los requisitos fiscales, siempre que se pueda hacer dentro de plazo (seis meses desde el fallecimiento del causante, prorrogables en otros seis previa solicitud en determinados supuestos).

Aunque esté prescrito el impuesto de Sucesión, en los registros de la propiedad solicitan la presentación del impuesto con cuota a pagar cero, en las oficinas liquidadoras. En los casos de presentación del impuestos fuera de plazo, si el presentante no es ninguno de los sujetos pasivos del impuesto, se suele pedir una autorización de los sujetos pasivos al presentador.

Existen beneficios fiscales para la transmisión de la explotación familiar agraria. Y en la transmisión de la empresa familiar o de la vivienda habitual a favor del cónyuge, descendientes (o colaterales convivientes de más de 65 años) existe una reducción del 95 por ciento del valor, con un límite por causahabiente (siempre que no se enajenen tales bienes en un plazo de diez años).

La valoración de los bienes, debe ser la “real”, pero sin que en muchos casos haya criterios claros sobre la que deba considerarse tal. Sí tenemos algunas normas que trataremos de resumir.

En los bienes inmuebles, como en los demás, Hacienda/Comunidades Autónomas siempre podrá revisar los valores declarados. Pero esa revisión no llevará sanción si se valoraron conforme a la legislación del Impuesto sobre el Patrimonio, es decir, conforme al valor catastral, al comprobado en cualquier otra liquidación, o al valor de adquisición.

En los bienes muebles, hay que hacer una valoración específica de joyas, pieles, vehículos y embarcaciones. Para vehículos usados, Hacienda tiene unas tablas especiales de valoración.

Los títulos cotizables se valoran según su cotización. Los no cotizables, conforme al mayor valor de los siguientes: el nominal, el que resulte del último balance o el resultante de capitalizar al 12,5 por ciento los beneficios de los tres últimos años.

En las cuentas bancarias, se tendrá en cuenta el saldo al fallecimiento del causante. Dado que los bancos son responsables subsidiarios del pago del impuesto, normalmente no van a permitir su disponibilidad hasta que se acredite el pago del mismo.

Casi todos los demás bienes muebles pueden englobarse en lo que se considera “ajuar doméstico”, que se presume que supone el tres por ciento del valor del patrimonio hereditario. Aunque esta presunción admite prueba en contrario, en la práctica dicha prueba es imposible.

Respecto a la valoración del usufructo, si es temporal será el 2 por ciento del valor de los bienes por cada año que dure con un máximo del 70 por ciento. Si es vitalicio, como suele suceder más a menudo, se calcula en el porcentaje que resulte de restar la edad del usufructuario a 90, siempre con un máximo del 70 por ciento y un mínimo del 10 por ciento. Como es lógico, por lo tanto, tendrá más valor cuanto más joven sea el usufructuario.

Se pueden deducir del valor total las deudas del causante y cargas de los bienes, acreditando su existencia. Pero sólo se pueden deducir a los gastos de la partición, cuando sean de carácter contencioso. En ausencia de juicio no se pueden deducir, por ejemplo, los gastos notariales o registrales.

Caso donde no es necesario acudir al NOTARIO para la adjudicación de la herencia

Cuando en una herencia, el caudal hereditario sólo está compuesto por cuentas en bancos, depósitos , y otros productos mobiliarios, se puede hacer un documento privado donde se describe el caudal hereditario, y la adjudicación de los bienes entre los diferentes herederos, respetando la voluntad del fallecido, reflejada en el testamento. Este caso es posibles cuando no hay que acudir a registros públicos, donde se requiere un documento notarial para aplicar los cambios.

Liquidación del impuesto

Comunidad de Madrid

El Impuesto de Sucesiones ofrece dos posibilidades para su liquidación:

Liquidación administrativa:

Los interesados presentan la documentación necesaria y solicitan que sea la Administración Tributaria quién determine el importe de la deuda tributaria. Posteriormente la Administración les notifica el resultado indicando la cantidad y el plazo para ingresar. El principal inconveniente de solicitar liquidación administrativa es que si entre los bienes que se incluyan en la herencia existen depósitos, garantías o cuentas corrientes (por ejemplo si existe dinero en bancos o acciones) las entidades financieras no permitirán su entrega hasta que los interesados no acrediten el pago o la exención de pago del impuesto correspondiente a cada uno de ellos. Para poder acreditarlo el interesado tendrá que esperar a que la Administración le notifique el resultado de sus actuaciones.

Autoliquidación:

En este caso, son los propios interesados quienes determinan la deuda tributaria mediante autoliquidación del impuesto, para lo que tendrán que utilizar el modelo 650. El ingreso y la presentación deberá realizarse en un plazo de 6 meses. Para que se pueda optar por la autoliquidación será necesario que todos los adquirentes interesados en la sucesión estén incluidos en el mismo documento o declaración y exista la conformidad de todos.

Utilización del saldo de las cuentas del fallecido para liquidar el modelo 650

La ley permite que antes de liquidar el Impuesto sobre Sucesiones, las entidades bancarias autoricen la salida de fondos que integran una herencia con la finalidad exclusiva de pagar el Impuesto sobre Sucesiones. Así, si los herederos han optado por autoliquidar el impuesto, una vez determinada la cantidad a pagar podrán dirigirse a la entidad financiera donde estuviese depositado el dinero del fallecido y realizar directamente el pago del impuesto con cargo a esa cuenta, siempre y cuando la entidad depositaria fuese una de las entidades colaboradoras para recibir el pago. Si la entidad depositaria no fuese colaboradora, emitirá un cheque nominativo a favor de la Comunidad de Madrid por el importe exacto de la deuda tributaria y los interesados procederán a abonar la deuda en cualquiera de las entidades colaboradoras (deberán adjuntar la carta de pago del modelo 650). Si los interesados han optado por solicitar liquidación administrativa, una vez que la Administración les notifique la deuda tributaria podrán dirigirse a la entidad financiera donde estuviese depositado el dinero del fallecido y proceder de igual forma que para el supuesto de autoliquidación (en este caso deberá presentarse la carta de pago que la Administración notifica a los interesados).

En la Comunidad Valenciana, también se puede cargar la liquidación del impuesto de sucesiones sobre las cuentas del fallecido. En el caso que el banco no colabore, se puede solicitar a la Consellería que nos suministre un certificado donde inste a la entidad financiera que cargue la deuda de los herederos en las cuentas del fallecido. No obstante, si fuera necesario es importante no esperar al final del plazo, pero no debería de ser necesario aportando a la entidad bancaria, la resolución del 11 de Abril del 2013, publicada en el Diari Oficial de la Comunitat Valenciana Num 7011, el dia 25/04/2013, por la que se autoriza a las entidades colaboradoras en la gestión recaudatoria de la Generalitat a que efectúen el ingreso del importe de las autoliquidaciones y liquidaciones del impuesto sobre sucesiones y donaciones en las cuentas restringidas de la Generalitat abiertas en dichas entidades para el pago de tributos, con cargo a las cuentas del causante abiertas en tales entidades.

Pasos

1º Cumplimentación del modelo 650. Validar documento, en este momento sólo se puede imprimir borradores. Envío de datos. Da mensaje confirmando el envío y ahora ya se puede imprimir el inventario de bienes y la liquidación de los adquirientes, al pulsar Generar, con el número de regencia asignado al realizar el envío de la declaración.

2º Pago del impuesto autoliquidado en cualquier entidad colaboradora.

3º Presentación y diligenciado de la documentación en la oficina del contribuyente u oficina liquidadora de distrito hipotecario que corresponda.

4º Una vez cumplimentados estos trámites, los documentos acreditativos de la adquisición acompañados de la autoliquidación y del justificante que acredite su presentación ante la oficina gestora servirán de título suficiente para acceder a los registros públicos correspondientes.

Observaciones:

Si no hay acuerdo de los herederos, y un heredero quiere presentar el modelo 650 de su parte, lo puede hacer, los pasos a seguir son:

-

Hacer documento privado donde indique los datos del fallecido, caudal hereditario, voluntad del fallecido, herederos.

-

Hacer el modelo 650, engañando al programa en que sólo hay un heredero, en la relación de los bienes, indicar los bienes, pero en la valoración, reflejar el importe que le corresponde al heredero que presenta la liquidación del modelo 650. En la relación de adquirientes, indicar su parentesco, y sus características personales.

-

Generar el modelo

Esquema Cálculo de la liquidación del Impto. Sucesiones

Primero se hace el cálculo del caudal hereditario del fallecido

Seguidamente se hace el cálculo de la cuota a pagar por cada heredero

Explicación más detallada del los esquemas.

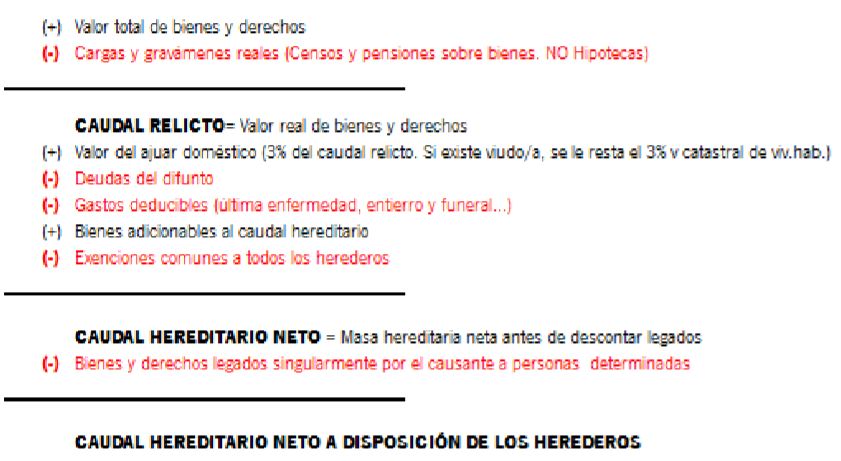

| Concepto | Descripción detallada |

| Valor total de todos los bienes y derechos | Económicamente coincide con el valor de mercado (las comunidades autónomas y el Estado tienen obligación de informar en caso de inmuebles de dicho valor a efectos fiscales). |

| Ajuar doméstico | Presunción que admite prueba en contrario. Se valora en un 3% del valor real y en caso de dejar cónyuge viudo se permite la posibilidad de restar el 3% del valor catastral de la vivienda habitual del matrimonio. |

| Bienes Adicionables | Presunción que admite prueba en contrario. Consiste en adicionar a la masa o la porción hereditaria individual, según los casos, determinados bienes y derechos. Así, por ejemplo, se adicionan a la masa hereditaria los bienes que hubieren pertenecido al causante durante un año antes del fallecimiento salvo prueba de que tales bienes fueron transmitidos por aquél y no se haya en poder de determinadas personas, como los herederos, entre otros. |

| Masa hereditaria bruta | Es el resultado de sumar al valor real de los bienes y derechos heredados, el ajuar doméstico y los bienes adicionables, en su caso. |

| Cargas, deudas y gastos deducibles | Las cargas son poco habituales; con relación a las deudas deben ser del causante, estar justificadas y no ser el acreedor ninguna de las personas que la ley excluya (por ejemplo, un heredero); respecto a las deudas deducibles, se refiere fundamentalmente a los gastos de última enfermedad del causante, entierro y funeral, satisfechos por los herederos. |

|

Caudal hereditaria neta |

Es el resultado de restar las cargas, deudas y gastos a la masa hereditaria bruta. |

| Valor Participación individual | Es el resultado de aplicar las disposiciones testamentarias o de la sucesión ab intestato, en defecto de testamento, a la masa hereditaria neta. Debemos tener en cuenta la existencia además del Código Civil de muchos derechos civiles forales en materia sucesoria. |

| Seguros de vida | Sólo en aquellos casos en que el causahabiente resulte además beneficiario de un seguro sobre la vida. El contratante y asegurado deben coincidir en la misma persona y además fallecer. |

| Base imponible | Es el resultado de sumar a la porción hereditaria individual los seguros de vida percibidos por el beneficiario-causahabiente. |

| Reducciones | Las comunidades autónomas tienen competencia normativa sobre las mismas para regularlas, y en cuanto a la normativa estatal, las establece por razón de parentesco, por ejemplo, para cónyuges y descendientes mayores de 21 años, seguros de vida (para determinados parientes), vivienda habitual del causante (95%, para determinados parientes ), empresa familiar (95%, para determinados parientes y siempre que al causante le hubiera sido de aplicación la exención de la empresa en el IP) y bienes del Patrimonio Histórico. |

| Base liquidable | Es el resultado de minorar la base imponible en las reducciones que fuesen aplicables. |

| Tarifa del impuesto | Las comunidades autónomas tienen competencia normativa sobre las mismas para regularlas. |

| Cuota íntegra | Es el resultado de aplicar a la base liquidable la tarifa del impuesto. |

| Coeficiente multiplicador | En este impuesto se tiene en cuenta no sólo la cantidad heredada, sino también el patrimonio preexistente del heredero valorado según las reglas del impuesto sobre el patrimonio a la fecha del fallecimiento. Las comunidades autónomas tienen competencia normativa sobre el mismo para regularlo, y en cuanto a la normativa estatal, también se regula teniendo en cuenta como factores de corrección el importe del patrimonio del causahabiente y el grado de parentesco con el causante. Los coeficientes van del 1,0000 al 2,4000. |

| Cuota tributaria | Es el resultado de aplicar a la cuota íntegra el coeficiente multiplicador. |

| Deducciones y bonificaciones | Las comunidades autónomas tienen competencias normativas para regularlas, y en cuanto a la normativa estatal, se establece una deducción por doble imposición internacional y una bonificación en la cuota. |

| Total a ingresar | La liquidación del impuesto puede ser a ingresar o cuota cero |

Ajuar Domestico

El ajuar se valora en el 3% del caudal relicto del causante minorando este importe en el 3% del valor catastral de la vivienda habitual. Art. 1321 del Código Civil.

Ajuar= 3% [Caudal Relicto] – 3% [Valor Catastral de la Vivienda Habitual]

Comunidad Valenciana Programa SARA – Modelo 650

-

Apartado [N] – Valor estimado [218], indica por defecto el contenido vacío, y hay que poner el importe de la casilla [220], como mínimo. Se propone poner el mismo valor, que es el 3% del caudal

Gastos de entierro y otros gastos

Comunidad Valenciana Programa SARA – Modelo 650

-

Apartado [O]

-

Se indica la descripción y el valor de los gastos incurridos en entierro y funeral

-

Gastos de testamentaria o abintestato cuando adquieren carácter litigoso

-

Los gastos de última enfermedad satisfechos por los herederos.

-

Seguro de Vida

Comunidad Valenciana Programa SARA – Modelo 650

-

Relación de Adquirientes – seleccionar al beneficiario del seguro de vida, e ir a la página [3], apartado [J] Percepciones de contratos de seguros sobre la vida

-

Se indica la entidad aseguradora

-

Fecha del contrato

-

Número de póliza.

-

Valor económico a recibir

-

La entidad de seguro, no pagará este importe, hasta que le sea remitido el Impuesto de Sucesiones, con el justificante del pago, y comprobando que la percepción a recibir ha sido reflejada en la liquidación del modelo 650.

Tratamiento de la vivienda habitual

La adquisición por herencia (transmisión mortis-causa) de la vivienda habitual goza de una reducción de la base imponible del Impuesto sobre Sucesiones (ISD) del 95 por 100 del valor de la vivienda, con el límite de 122.606,47 euros en la norma estatal para cada heredero y de 500.000 euros en la norma Catalana bajo determinados requisitos. Al tratarse el ISD de un impuesto cedido a las comunidades autónomas, éstas tienen determinada capacidad normativa.

Los beneficiarios de esta reducción del 95 por 100 del ISD por adquisición por herencia de la vivienda habitual son el cónyuge, los ascendientes o descendientes (incluidos los adoptantes y adoptados) de la persona fallecida, no siendo necesario que hubieran convivido con la persona fallecida. La única excepción la constituyen los parientes colaterales mayores de 65 años. Éstos también tendrán derecho a la aplicación de la citada reducción del 95 por 100 siempre que hubieran convivido con el causante durante los dos años anteriores a su fallecimiento.

Además de los requisitos anteriores, resultará imprescindible que los herederos mantengan en su patrimonio la vivienda adquirida (sin que sea necesario que la usen como vivienda habitual) durante los 10 años siguientes a su adquisición, salvo que falleciera el adquirente dentro de ese plazo. Al amparo de la norma catalana el plazo de 10 años de mantenimiento se reduce a 5 años. Pero en ambos casos, norma estatal y norma catalana, debe de tratarse de la vivienda habitual del causante.

Tratamiento de los excesos de adjudicación en la partición de la herencia

La partición de la herencia supone la adquisición de la propiedad de los bienes de la herencia por los herederos. Vamos a ver diferentes problemáticas que pueden provocar esta situación.

Aumentos de Valor posteriores a la partición

Si posteriormente a la partición, la Administración comprueba el valor de los bienes de la herencia, aumentando el valor declarado de alguno de ellos, se produce los siguientes efectos:

- Regla General. Los aumentos de valor se reparten entre todos los herederos, con independencia de la adjudicación del bien a uno de ellos en concreto.

- Excepción a la regla general. Si el testador hubiese adjudicado unos bienes concretos a uno de los herederos, el aumento de valor se atribuirá a dicho heredero no afectando al resto.

Aumentos de Valor declarados onerosos (Art. 7.2b ITP y AJD)

Los excesos de adjudicación se producen cuando, como consecuencia de la partición de la herencia, uno o varios herederos reciben más de lo que les corresponde de acuerdo con su titulo hereditario (sucesorio) y otro, u otros reciben menos. Están sujetos al ITP/AJD.

Existen unos supuestos en que tales excesos de adjudicación no están sujetos al ITP/AJD, el más importante es:

Art. 1062.1 del Código Civil: El exceso producido cuando se adjudique a unos de los herederos una cosa que sea indivisible o desmerezca mucho por su división, debiendo abonar a los otros el exceso en dinero, por tanto, hay compensación económica. A este supuesto se le llama Exceso de adjudicación inevitable.

Los requisitos que se tienen que cumplir para no estar sujetos al ITP/AJD son:

-

Que la parte que consiente el exceso de adjudicación a favor de la otra sea compensada con dinero por la adjudicataria (ya que en caso contrario no estaríamos ante una trasmisión onerosa, sino antes una transmisión lucrativa, que estaría sujeta en todo caso al ISD por donación.

-

Exceso de adjudicación inevitable. no debe de haber otra forma de repartir la herencia que evite el exceso sin dividir los bienes.

-

En la escritura que se realice ante notario, se debe de manifestar que se dan los requisitos para la aplicación del artículo 1062 CC.

Exceso de adjudicación de herencia sin compensación

Los excesos de adjudicación en la herencia tributarán por el Impuesto de Donaciones, cuando existan diferencias, según el valor declarado, en las adjudicaciones efectuadas a los herederos y legatarios, en relación con el título hereditario, y NO haya compensación económica.

En este caso, si al heredero favorecido por la adjudicación no recibe compensación o éste renuncia a ella, el impuesto de donaciones se aplicará sobre el importe de ese exceso de adjudicación como si fuera una donación.

Exceso de adjudicación al cónyuge sobreviviente

Un caso especial de exceso de adjudicación en el Impuesto de Sucesiones es el del pago al cónyuge sobreviviente de su haber legitimario de una manera distinta al usufructo: cuando el valor de lo adjudicado en forma distinta del usufructo fuese menor o mayor de lo que correspondería al cónyuge viudo, el exceso o diferencia se liquidará como exceso de adjudicación a cargo del heredero o herederos favorecidos en el primer caso, o del cónyuge viudo en el segundo.

Tratamiento de la acumulación de donaciones con una sucesión Mortis Causa

Se persigue respetar la progresividad del impuesto de Sucesiones y Donaciones partiendo del principio proclamado en el primer párrafo del artículo 30 LISD de considerar los actos gratuitos cercanos (3 años -donaciones entre sí- y 4 años -donaciones y sucesión-) como una única transmisión, mediante la aplicación del tipo medio de gravamen a la base de la nueva adquisición.

En este caso, procederá la acumulación cuando se cumplan los siguientes requisitos:

Requisito Temporal. Entre la fecha de devengo de las donaciones y la de la sucesión mortis causa no debe de haber transcurridos más de cuatro años.

Requisito subjetivo. En todas las donaciones que se acumulen ha de coincidir donante y donatario y estos a su vez con el causante y sucesor.

Las donaciones que se otorguen por un mismo donante a un mismo donatario dentro del plazo de tres años, a contar desde la fecha de cada una, se considerarán como una sola transmisión a los efectos de la liquidación del impuesto.

En el caso de fallecimiento del donante, a los efectos de la determinación de la cuota tributaria, se acumularán a la herencia las donaciones realizadas por el causante en los cuatro años anteriores al fallecimiento. Esta acumulación se realizará única y exclusivamente a los efectos del cálculo del tipo medio, y sólo para los herederos afectados. A tal efecto, para determinar la cuota tributaria se aplicará a la base liquidable de la adquisición mortis causa (Base Imponible – reducciones) el tipo medio Gravamen (TMG) correspondiente a la base liquidable teórica del total de las adquisiciones acumuladas (se entenderá por base liquidable teórica del total de las adquisiciones acumuladas, la suma de las bases liquidables de las donaciones y demás transmisiones ínter vivos equiparables anteriores y la de la adquisición mortis causa actual).

Observación.- No se tiene como patrimonio preexistente el valor de los bienes donados por el causante al sucesor 22.3b) LISD.

Por tanto, lo donado sólo se tiene en cuenta para hallar el tipo medio aplicable al donatario y ahora heredero; y lo donado se considera integrado en el caudal hereditario, sin descontarse lo pagado en su momento.

Pasos (en SARA Comunidad Valenciana):

1º Calculamos el Impuesto de Sucesiones normal (como si no hubiera donaciones a acumular)

2º Editamos relación de adquirentes; y en el adquirente que recibió donación anterior a acumular, apartado M,: donaciones acumulables de cada sujeto pasivo, se consigna la base liquidable de la donación previa; una a una.

3º En el apartado P (casos especiales de Tipo Medio) en:

A) Adquisición de Nuda propiedad (aunque el SP de Sucesiones no reciba Nuda Propiedad) se pone la reducción real de la sucesión de dicho sujeto pasivo (o la teórica si es nudo propietario).

4º De este modo, saldrá como resultado una Base Liquidable teórica fruto de la suma de la base liquidable de la sucesión y de la base o bases liquidables de las donaciones que se acumulan, pero sólo a los efectos de obtener un TMG que se aplica a la Base Liquidable de la sucesión.

Tratamiento de la adición de bienes en las transmisiones mortis causa de los bienes que hayan pertenecido al fallecido en el año anterior al fallecimientos

A efectos de la determinación de la participación individual de cada causahabiente, se presumirá que forman parte del caudal hereditario determinados bienes y derechos que han sido objeto de transmisión en un período anterior si concurren determinadas circunstancias, salvo que se pruebe la onerosidad de la transmisión.

La letra a) del número 1 del artículo 11 presume que forman parte del caudal hereditario «los bienes de todas clases que hubiesen pertenecido al causante de la sucesión hasta un año antes de su fallecimiento, salvo prueba fehaciente de que tales bienes fueron transmitidos por aquél y de que se hallan en poder de persona distinta de un heredero, legatario, pariente dentro del tercer grado o cónyuge de cualquiera de ellos o del causante. Esta presunción quedará desvirtuada mediante la justificación suficiente de que en el caudal figuran incluidos el metálico u otros bienes subrogados en el lugar de los desaparecidos con valor equivalente».

Tratamiento a realizar si aparecen nuevos bienes de la herencia una vez ya repartida – Adición de bienes a la herencia (Declaración Complementaria / Liquidación Adicional )

Si aparecen nuevos bienes habrá de hacerse una liquidación complementaria de los mismos en el Impuesto de Sucesiones. Si cuando aparecen los nuevos bienes ya se ha formalizado la escritura de partición de herencia por los herederos, deberá formalizarse nueva escritura de adición de herencia, en la que se incluyan y adjudiquen los nuevos bienes. Si no se ha formalizado la partición de herencia todavía, en la que se formalice en su día se incluirán todos los bienes. Puede otorgarse la escritura de aceptación y partición de herencia antes o después de liquidarse el Impuesto de Sucesiones. Y en cuanto a la reclamación de cobros indebidos por parte de algún heredero, puede hacerla cualquier coheredero, una vez que haya aceptado la herencia del causante, pues aceptada la herencia se adquiere la cualidad de heredero y la posibilidad de reclamar los bienes hereditarios.

En referencia al impuesto de sucesiones (Mod 650), lo mas probable será que ya se haya presentado el Impuesto sobre Sucesiones pero que no se incluyeran la totalidad de los bienes y derechos de los que era titular el fallecido, por no conocer su existencia. Para liquidar esos bienes y derechos debe realizarse una “adición de herencia”, y deberán presentar una nueva autoliquidación donde marcarán la casilla de “liquidación adicional”. En esta nueva autoliquidación deberá partirse del valor real, que a la fecha del fallecimiento del causante, tuvieran todos los bienes y derechos que integran la herencia (tanto los ya declarados como los que se declaran ahora) y determinar el nuevo importe a pagar. Sólo tendrían que abonar la diferencia entre el nuevo importe a pagar y el importe que ya se hubiese ingresado al presentar la primera liquidación del impuesto.

Los herederos deberán adjuntar el documento notarial o documento privado donde se declaren los bienes que se van a añadir.

Toda adición de herencia presentada fuera del plazo legal de los seis meses para presentar la liquidación del Impuesto sobre Sucesiones llevará aparejada la obligación de satisfacer los correspondientes recargos e intereses de demora, en caso de que no se encuentre prescrita.

Modelo 650 – Complementario – Comunidad Valenciana

En el caso de realizar una autoliquidación del modelo 650, que sea complementaria de una presentada anteriormente, se deberá de rellenar el modelo 650, con todos los datos que se reflejo en el modelo 650 inicial, y añadir los bienes que se reflejar en el documento público o privado de la adición de herencia.

Además, en la parte donde se rellena las liquidaciones de cada uno de los herederos, se deberá de reflejar, en el apartado [F], se marcará la casilla [58] Autoliquidación complementaria de otra autoliquidación o liquidación anterior., se rellenará la casilla [59] Consignar número de autoliquidación o liquidación que se complementa, donde se transcribirá el número de autoliquidación presentado anteriormente, la casilla [60] se marcará si es por aplicación de base imponible, la casilla [61] se marcará si es por incumplimiento de los requisitos exigidos para la aplicación de reducciones.

Tratamiento de la devolución de la Declaración de la Renta del fallecido

En el caso que al fallecido, le corresponda devolución en el resultado de su declaración de la renta, hacienda no realizará la devolución del importe hasta que se presente el modelo de la AEAT H-100. Hay que tener en cuenta, que para importes de devolución superiores a 2.000 euros, hacienda nos va a solicitad justificante de haber declarado en el Impuesto de Sucesiones y Donaciones el importe de la devolución.

A continuación vamos a comentar las peculiaridades del Impuestos de Sucesiones y Donaciones en estas Comunidades Autónomas

Comunidad de Madrid

Programa de ayuda e instrucciones modelo 650

Para poder acceder al programa de ayuda y las instrucciones para rellenar el modelo puede ir a la información Modelo 650

Comunidad Valenciana

Programa de ayuda e instrucciones modelo 650

Para poder acceder al programa de ayuda y las instrucciones para rellenar el modelo puede ir a la información Modelo 650

Calculo del valor real (mercado) de los bienes inmuebles de naturaleza urbana por la Generalitat Valenciana (enlace)

Calculo del valor real (mercado) de los bienes inmuebles de naturaleza urbana por la Comunidad de Madrid (enlace)

Lugar de presentación

Cuando la competencia para la gestión del tributo corresponda a la Comunidad Valenciana la autoliquidación se presentará en la Dirección Territorial de Hacienda y Administración Pública o en la Oficina Liquidadora de Distrito Hipotecario competente de la Generalitat, por razón de la localidad donde el causante hubiera tenido su residencia habitual.

Si el mismo documento incluyese la adquisición de bienes y derechos procedentes de distintas herencias y todos los causantes hubieran residido en la Comunidad Valenciana, la presentación se realizará en la oficina competente para liquidar la última ocurrida en el tiempo.

Reducciones en transmisiones Mortis Causa.

Estas son las reducciones a aplicar en las transmisiones mortis causa, en caso de fallecimiento en la Comunidad Valenciana:

•Descendientes y adoptados menores de 21 años: 100.000€, más 8.000€ por cada año de menos de 21, sin exceder 156.000€.

•Descendientes y adoptados mayores de 21 años, cónyuges, ascendientes y adoptantes: 100.000€.

•Personas con discapacidad física, sensorial o psíquica igual o superior al 33%: la reducción es desde los 120.000€ hasta los 240.000€.

•Adquisiciones de la vivienda habitual del causante: reducción del 95% del valor de la vivienda, con límite de 150.000€.

•Transmisión de empresas agrícolas, individual o negocios profesionales: reducción del 95% del valor de la empresa o explotación agrícola.

•Transmisión de participaciones en entidades: reducción del 95% del valor de las participaciones siempre que se cumplan una serie de requisitos.

Se añade para los hechos imponibles producidos a partir del 6‐agosto‐2013 la siguiente reducción de la Base Imponible por ADQUISICIÓN DE LA VIVIENDA HABITUAL DEL CAUSANTE

Se establece una nueva reducción aplicable para las adquisiciones de la vivienda habitual del causante: 95% del valor de dicha vivienda, siempre que los causahabientes sean el cónyuge, ascendientes o descendientes de aquel, o bien pariente colateral mayor de sesenta y cinco años que haya convivido con el causante durante los dos años anteriores al fallecimiento, y que la adquisición se mantenga durante los cinco años siguientes al fallecimiento del causante, salvo que el adquirente fallezca dentro de ese plazo. Esta reducción se aplica con el límite de 150.000 euros para cada sujeto pasivo

Deducciones y bonificaciones en la cuota

Se reducen las actuales bonificaciones en la cuota por parentesco y discapacidad, que pasan del 99 al 75 por cien desde el 6 de Agosto de 2013. Además, con el fin de fomentar el cumplimiento espontáneo por parte de los contribuyentes de sus obligaciones tributarias, las bonificaciones se aplicarán a la parte de la cuota tributaria que corresponda a los bienes declarados por el sujeto pasivo sin requerimiento previo de la Administración.

Nuevas obligaciones de información

Se establece una nueva obligación formal de información del sujeto pasivo, en el ámbito del Impuesto sobre Sucesiones y Donaciones, relativa a los siguientes bienes de los que fuera titular el causante en el período del año natural anterior a su fallecimiento:

a) Depósitos en cuenta corriente o de ahorro, a la vista o a plazo, cuentas financieras y otros tipos de imposiciones en cuenta.

b) Deuda pública, obligaciones, bonos y demás valores equivalentes, negociados en mercados organizados.

c) Acciones y participaciones en el capital social o en el fondo patrimonial de Instituciones de Inversión Colectiva (Sociedades y Fondos de Inversión), negociadas en mercados organizados.

d) Acciones y participaciones en el capital social o en los fondos propios de cualesquiera otras entidades jurídicas, negociadas en mercados organizados.

En concreto esta nueva obligación de información consiste en aportar documentación acreditativa de los movimientos efectuados hasta un año antes del fallecimiento del causante. No obstante, debe de tenerse en cuenta que están excluidos de la presente obligación los sujetos pasivos incluidos en los Grupos I y II de parentesco cuando su base imponible sea igual o inferior a 100.000 euros.

Novedades en las Sucesiones en la Comunidad Valenciana 2017

En relación al Impuesto sobre Sucesiones y Donaciones, las principales novedades a partir del 1 de enero de 2017 son:

•La reducción autonómica por donación o sucesión de la empresa familiar queda limitada exclusivamente a las empresas de reducida dimensión. No obstante, sí cabe aplicar la reducción prevista en la Ley Estatal. También se elimina la prelación personal, pudiendo ser aplicada por los herederos sin prioridades. En el caso de la transmisión de la empresa familiar, desaparece la prelación en la aplicación del beneficio mortis causa sobre la base imponible. Aquí el beneficio autonómico se aplicará a todos los herederos que concurran a la herencia, en proporción a su participación en la misma siempre y cuando cumplan los requisitos. Es incompatible la aplicación de los beneficios por adquisición mortis causa de empresa familiar del 95 por 100 y las bonificaciones autonómicas en cuota.

•Se elimina la reducción por parentesco de 100.000 euros en caso de donaciones para supuestos en los que el donatario tenga un patrimonio preexistente superior a 600.000 euros. Tratándose de sucesiones dicha reducción se mantiene.

•Se elimina la bonificación por parentesco del 75 % en la modalidad de donaciones, y se reduce al 50 % en sucesiones para el Grupo II (descendientes, ascendientes y cónyuges mayores de 21 años).

•La reducción de la base imponible se mantiene en 100.000 euros por heredero.

•Se equiparan las uniones de hecho con los casados. No obstante se requerirá la inscripción en el Registro de Uniones de Hecho Formalizadas. Estos son los mayores beneficiarios de la reforma.

Bonificaciones en la cuota

Así es como quedan las bonificaciones en la cuota:

•Bonificaciones del 75% en las adquisiciones mortis causa por hijos menores de 21 años.

•Bonificaciones del 50% en las adquisiciones mortis causa por hijos mayores de 21 años, cónyuges y ascendientes.

•75% de bonificación en adquisiciones mortis causa por discapacitados físicos o sensoriales del 65% o más, y discapacitados psíquicos del 33% o más.

Las modificaciones recogidas en la norma encarecen notablemente las herencias y donaciones.

Cuota tributaria

La cuota tributaria se obtendrá aplicando a la cuota íntegra el coeficiente multiplicador que corresponda, establecidos en función del patrimonio preexistente del contribuyente y del grupo, según el grado de parentesco.

Más detalles sobre la liquidación de este impuesto se pueden obtener en este link Impuesto sobre sucesiones y donaciones (modalidad Sucesiones).