La hipoteca y el préstamo hipotecario

La hipoteca es un derecho real de garantía, que se constituye para asegurar el cumplimiento de una obligación (normalmente de pago de un crédito o préstamo), que confiere a su titular un derecho de realización de valor de un bien, (generalmente inmueble) el cual, aunque gravado, permanece en poder de su propietario, pudiendo el acreedor hipotecario, en caso de que la deuda garantizada no sea satisfecha en el plazo pactado, promover la venta forzosa del bien gravado con la hipoteca, cualquiera que sea su titular en ese momento (reipersecutoriedad) para, con su importe, hacerse pago del crédito debido, hasta donde alcance el importe obtenido con la venta forzosa promovida para la realización de los bienes hipotecados.

Un préstamo hipotecario, crédito hipotecario o crédito inmobiliario es un crédito, obtenido mediante contrato con un entidad financiera, para la adquisición de una vivienda u otros bienes inmuebles (bienes raíces) o para obtener por los propietarios de un bien inmueble liquidez para otro uso, quedando el inmueble hipotecado en ambos casos.

El crédito hipotecario es la garantía real sobre la propiedad del prestatario (el comprador). Esto significa que al establecerse la hipoteca y si el consumidor o cliente (prestatario) inclumple el contrato del crédito -su devolución- el banco (prestamista) activa el mecanismo jurídico del derecho hipotecario que le permite tomar posesión de la propiedad mediante ejecución hipotecaria o acción hipotecaria (desahucio) con el objeto de recuperar el préstamo.

La compra de una vivienda se suele financiar mediante un préstamo hipotecario ya que no es habitual tener suficientes ahorros para poder comprar una vivienda o propiedad al contado. Por la importancia económica que tiene para los compradores la adquisición de la vivienda se recomienda evaluar su conveniencia en relación a los ingresos presentes y futuros del comprador o compradores ya que en caso de presentar riesgo se recomienda el alquiler como forma más eficaz de acceder al derecho a la vivienda. El pago total aumenta significativamente cuando los plazos se amortización son demasiado largos (25 y 30 años) por lo que se recomienda que el plazo sea lo más corto posible (10 o 15 años). Por otra parte la ONU señala como criterio de asequibilidad para la adquisición de una vivienda que el máximo de todos los ingresos del hogar destinados al pago del crédito sea inferior al 30% de todos los ingresos disponibles.

Toda la información sobre las hipotecas

Información completa sobre hipotecas:

- Calculadora y simulador de hipotecas

- La hipoteca y el préstamo hipotecario

- La hipoteca como contrato: características legales

- Hipoteca: Plazo, cuota hipotecaria, amortización, amortización parcial y total

- Hipoteca: Capital principal, gastos, tipo de interés y diferencial bancario

- Hipoteca: Propiedad, ley hipotecaria, prestamista y consumidor

- Hipotecas: Normativa y situación por países

- Préstamo hipotecario y tipos de interés en España

- Hipoteca creciente o de progresión geométrica

- Hipoteca multidivisa

- Funcionamiento esencial de una hipoteca

- Origen histórico de la hipoteca

- Hipoteca sin riesgo y con riesgo

- Cláusulas abusivas en los créditos hipotecarios

- Mercado hipotecario de Dinamarca – el mejor sistema hipotecario

- ¿Qué es la hipoteca inversa?

- Préstamo interbancario y titulización

- Duración de la hipoteca y pagos mensuales

- Conceptos de la hipoteca y del crédito hipotecario

Simulador de hipotecas

Un simulador de hipoteca, calculador de hipoteca o calculadora de amortización es una herramienta de cálculo financiera que permite conocer las cifras de las cuotas de préstamo, simulación de la amortización, interés –interés variable o interés fijo– y capital de un préstamo hipotecario solicitado para la compra de vivienda.1

Composición del crédito hipotecario en varios supuestos: el capital solicitado o crédito –100– más los intereses constituyen el total de la hipoteca. El crédito hipotecario es el instrumento financiero que se utiliza habitualmene para la compra de la vivienda. * Si la hipoteca tiene una larga duración y/o un alto interés la cifra total final -capital+intereses- que se paga por el préstamo llega a duplicar y triplicar el capital solicitado, razón por la que no se considera una buena decisión económica suscribir préstamos superiores a 15 años con una cuota mensual por la que se podría conseguir esa misma vivienda en alquiler. * Según la ONU la cuota mensual de la hipoteca no debe superar el 30 % de los ingresos mensuales siempre que no se tenga otros créditos, en cuyo caso debe reducirse sin que todos superen el 3030 %.

- Advertencia: Un simulador de hipotecas habitualmente no incluye los gastos (gastos de compraventa, gastos de la constitución de la hipoteca, impuestos, notario, registro, etcétera) que pueden suponer un 15% del capital solicitado dependiendo de las condiciones del banco, los gastos de notarias, registros, así como los impuestos que deben pagarse en cada país. Además la entidad bancaria puede exigir contratar seguro del hogar y seguro de vida que deben considerarse como gastos.

Variables en los simuladores de hipotecas

Existen varios modelos de simuladores de hipoteca dependiendo de las variables, el tipo de moneda, etc. Suelen ofrecer simuladores los bancos y también portales inmobiliarios. Existen simuladores más complejos que te permiten cambiar diferentes condiciones de la hipoteca como:

- Importe solicitado (normalmente un porcentaje del total de la vivienda)

- Duración del préstamo (plazo en años para la devolución del préstamo hipotecario)

- Valor de la vivienda (en la moneda de curso legal en el país)

- Cuota mensual (a pagar según el interés en la fecha de firma del contrato)

- Tipo de interés (euribor en Europa u otro índice + diferencial del banco) – El interés puede ser fijo o variable.

- Sistema de amortización por el que se calculará el cuadro de amortización del préstamo.

Tipo de simuladores de hipotecas

Son los simuladores denominados calculadoras de amortización, son más completos ya que nos muestran los cuadros de amortización y los totales pagados a la finalización de la hipoteca, en ocasiones también el diferencial del banco que ofrece su calculador, gráficas de evolución del pago de crédito e interés así como gastos de firma de la hipoteca y del contrato de compraventa de la vivienda.

En las hipotecas a interés variable no solamente nos resultan útiles los simuladores de hipoteca básico o el simulador de amortización parcial de la hipoteca, sino que también necesitaremos el simulador de revisión de hipoteca, ya que las cuotas mensuales de estas hipotecas varían tras un tiempo determinado en el contrato hipotecario para ajustar el tipo de interés a la evolución de los índices hipotecarios, como el IRPH o el Euríbor.

- Simulador de hipoteca sencillo o básico

En esta clase de simuladores, puedes hacer modificaciones en la duración o plazo de la hipoteca para reducir o aumentar la cuota mensual y adaptarla a tu propia capacidad de pago, aunque hace los cálculos considerando un Interés fijo. Es importante tener en mente que las entidades financieras difícilmente te concederán un préstamo en el que la cuota de la hipoteca (sumada al pago mensual del resto de tus deudas pendientes) supere entre el 30% de tus ingresos.

- Simuladores de inmobiliarias y bancos

Estos simuladores incluyen otras condiciones -piso nuevo, segunda mano, interés euribor, etc-, las ofertas de los propios bancos así como los tipos de interés y TAE que ofrecen en dicho momento. Casi ninguno ofrece cuadros de amortización y totales de intereses pagados a la finalización del préstamo.

Limitaciones de un simulador de hipotecas

Un simulador de hipoteca aporta cierta información pero es incompleto ya que la hipoteca inmobiliaria es un producto financiero complejo. Un calculador o simulador de hipotecas habitualmente no incluye los gastos de compraventa -entre ellos los de la inmobiliaria- ni de constitución de la hipoteca que pueden suponer un 15% del capital solicitado dependiendo de las condiciones y legislación impositiva de cada país. Además hay que tener en cuenta los gastos en obras, reformas y mudanzas que pueden ser necesarios para habitar la vivienda.

Cláusulas suelo

El simulador no advierte de las cláusulas abusivas como la cláusula suelo ni tampoco del impacto de otros gastos asociados a la hipoteca –seguro de vida–. Tampoco puede considerar los cambios de tipo en el interés variable, aspecto muy importante cuando la hipoteca se ha firmado con ese interés y a muchos años ya que puede variar sustancialmente

Adecuación del precio de la vivienda a la capacidad de pago

El comprador tiene que valorar la adecuación del precio de la vivienda a sus posibilidades económicas. La capacidad de endeudamiento, que se suele establecer en el 30 %, es el porcentaje de los ingresos que puede destinarse al pago de deudas, con sus correspondientes intereses, sin comprometer seriamente la seguridad económica de su familia. La capacidad de endeudamiento es clave para realizar con éxito la compra de la vivienda y en el caso de ser necesaria la suscripción de hipoteca debe asegurarse que la capacidad de endeudamiento no disminuye y pueden hacerse los pagos de las cuotas hipotecarias durante toda la duración del préstamo.

Simulación de créditos hipotecarios con el total del coste a devolver que incluye el capital principal + los gastos + los intereses en varios supuestos de interés fijo (2,5%, 5% y 10%) y 5 períodos de duración (10, 15, 20, 25 y 30 años). El gráfico muestra el precio total que se va a pagar por la compra de una vivienda u otro bien inmueble cuando se solicita un préstamo. Hay que devolver el capital solicitado (100) al que hay que sumar los gastos de compraventa y los gastos de constitución de la hipoteca (un 15% aproximadamente sobre el capital según el país) así como los intereses a lo largo de toda la vida del crédito hipotecario y que varían dependiendo del tipo de interés y de la duración del préstamo.

Conceptos del crédito hipotecario

La constitución de la hipoteca inmobiliaria mediante un crédito hipotecario es una limitación del derecho real a la propiedad. Debido a que la mayoría de hipotecas inmobiliarias se producen como condición que pone la entidad bancaria para la concesión del crédito hipotecario el término hipoteca e hipoteca inmobiliaria se confunde con la concesión de dicho crédito que, inadecuadamente se denomina hipoteca pero que es un préstamo o crédito garantizado por dicho bien inmueble que pasa a estar hipotecado (hipoteca inmobiliaria).

Las características de los préstamos hipotecarios: porcentaje del préstamo respecto al valor de la vivienda o bien inmueble, gastos que conlleva la compraventa y la hipoteca, el tipo de interés, plazos de vencimiento, amortización, formas de pago y cláusulas legales pueden variar considerablemente de un país a otro y de unas a otras entidades.

Los términos básicos que aparecen en un crédito hipotecario suelen ser muy parecidos en todos los países:

Propiedad, ley hipotecaria, prestamista y consumidor

- Propiedad: la residencia física (vivienda, local, nave) que se financia. La forma exacta de propiedad variará de un país a otro y puede restringir los tipos de préstamos posibles.

- Tasación: es el valor de la vivienda o bien inmueble que establece normalmente la entidad financiera que presta el dinero o una empresa de tasación que suele imponer el banco. Ese valor -ratio máximo del préstamo al valor (LTV) o porcentaje de financiación es el que se utiliza para establecer el máximo del préstamo que, habitualmente se establece en el 70% u 80% del precio de la vivienda o bien inmueble. El resto del precio o valor de la vivienda debe tenerla el comprador, el 20%, 30% o más, cuanto más dinero aporte inicialmente el comprador menos riesgo tiene la hipoteca y mejor es la relación préstamo-valor.

- Porcentaje de financiación o Ratio máximo del préstamo al valor: es el porcentaje máximo del préstamo sobre el valor de la propiedad (vivienda, local o inmueble) que el banco está dispuesto a financiar. La cantidad restante debe tenerla en efectivo el comprador. Los porcentajes varían entre el 70 y 80%, en ocasiones llegan al 90% y raramente al 100%.

- Ley hipotecaria: cada país establece ciertos límites a la propiedad en interés del prestamista que suelen implicar restricciones en el uso o disposición de la misma. Las restricciones pueden incluir o no obligaciones condicionales en la firma del crédito hipotecario: seguros obligatorios para la concesión del crédito: seguros de Vida, Incapacidad permanente, Vivienda, Desempleo y Seguro de título inmobiliario. (Puede verse la Ley Hipotecaria (España))

- Hipoteca inmobiliaria: hipoteca sobre una vivienda y por tanto un derecho real de garantía, para asegurar el cumplimiento de la obligación de pago del crédito hipotecario.

- Prestatario, deudor o consumidor: la persona, física o jurídica, que pide prestado y que tiene interés en ser propietario del bien inmueble.

- Prestamista o acreedor, normalmente un banco u otra institución financiera.

Capital principal, gastos, tipo de interés y diferencial bancario

- Principal: la cantidad del capital original del préstamo. A esa cantidad se le suman gastos e intereses. Habitualmente a medida que se pagan las cuotas se devuelve más cantidad de principal y menos de intereses.

- Gastos de compraventa y gastos hipotecarios: la operación de adquisición de una vivienda o bien inmueble con hipoteca hay dos procesos: 1) el contrato de compraventa que genera gastos de tasación, notario, registro, intermediarios -si los hay- e impuestos entre otros y 2) el contrato del crédito hipotecario que constituye la hipoteca inmobiliaria y que conlleva también gastos de notario, registro e impuestos, entre otros.

- Tipo de interés o Tipo de interés nominal (TIN) (fijo o variable): cifra que impone el prestamista -banco o institución financiera- que representa un porcentaje sobre el capital principal solicitado y que incrementa el coste de la cantidad total a devolver. Dependiendo de los países puede estar entre el 1% y el 12%. El tipo de interés es un interés compuesto revisado diaria, anual o semestralmente y puede ser fijo o variable. En una hipoteca de tasa fija, el tipo de interés, permanece fijo durante la vida del préstamo. En una hipoteca de tasa variable o ajustable, el tipo de interés es generalmente fijo por un período de tiempo, después del cual se ajustará periódicamente (por ejemplo, anual o mensual) al alza o a la baja a algún índice del mercado (véase en Europa el euribor).

- Tasa Anual Equivalente o TAE: es una cifra única que equivale al coste total del préstamo, expresado en forma de porcentaje anual; la TAE sirve para comparar las diferentes ofertas bancarias. La TAE es superior al tipo de interés nominal (TIN) ya que el TAE incluye gastos y comisiones.

- Diferencial bancario: cifra que impone el banco y que incrementa el tipo de interés del crédito. Es un porcentaje sobre el capital principal. La suma del tipo de interés y el diferencial es el interés total. Suele estar entre 0 y 2 puntos de interés. Las entidades suelen imponerlo cuando acuerdan interés variable y cuando los intereses están bajos o en negativo para que la hipoteca siempre genere beneficios a la entidad financiera. (En Europa la referencia del tipo de interés más común es el euribor que ha alcanzado cifras negativas desde 2014).

Plazo, cuota hipotecaria, amortización, amortización parcial y total

- Plazo de devolución del préstamo: En años (de 5 a 30 años) o en meses (de 60 a 360 meses).

- Cuota hipotecaria: Cantidad resultante mensual de la suma de la devolución de parte del capital y parte del interés total. La cuota (capital+interés) puede subir o bajar cuando se aplica interés variable. Normalmente el pago de capital en las primeras cuotas en menor que el pago los intereses, lo que se denomina amortización negativa.

- Amortización o Pago: este término económico y contable se refiere al proceso de distribución de gasto en el tiempo del crédito y se considera que el crédito hipotecario se va amortizando mensualmente en la canitdad correspondiente del capital principal. Asimismo se considera que queda pendiente por amortizar, en un momento dado, la parte principal del capital que no se ha devuelto.

- Amortización anticipada parcial o Pago anticipado: se habla de amortización anticipada parcial cuando el prestatario, quien tiene la deuda, puede reducir cierta cantidad del capital principal solicitado. La amortización parcial o pago parcial anticipado puede o no llevar gastos asociados.

- Amortización total o Pago total: Puede realizarse antes de que acabe el plazo establecido si el deudor posee la cantidad necesiaria para realizar la amortización pendiente. Cuando se realiza en el reembolso final de la última cuota también se denomina «redención natural» o «muerte de la hipoteca». La amortización total también puede llevarse a cabo por la venta de la propiedad y el pago inmediato de la cantidad pendiente del crédito hipotecario. También puede traspasarse la propiedad junto con el crédito hipotecario y la hipoteca inmobiliaria correspondiente si el nuevo comprador lo acepta.

Hipoteca sin riesgo y con riesgo

Cuando evalúan los bancos al solicitante de hipoteca y su solvencia, es decir su capacidad de pago, establecen el riesgo de la hipoteca y por tanto su concesión o denegación:

- Hipoteca sin riesgo: se califica como ‘hipoteca sin riesgo’ cuando el crédito solicitado es inferior al 70% del valor tasado de la vivienda y requiere para su devolución menos del 30% de los ingresos brutos del comprador.

- Hipoteca de bajo riesgo: se considera que una hipoteca es de bajo riesgo, tanto para el comprador (deudor) como para la entidad bancaria (acreedor), cuando el capital principal solicitado está entre el 70 u 80% del valor de tasación y requiere para su pago por parte del comprador aproximadamente un tercio de sus ingresos brutos.

- Hipoteca de riesgo y alto riesgo: cuando la hipoteca supera los umbrales siguientes la hipoteca se califica como de riesgo o alto riesgo: 1) se solicita más del 80% del precio de la vivienda y/o 2) el pago de la cuota resultante supera el 30% de los ingresos del comprador. También se denominan hipotecas de alto riesgo a las hipotecas subprime que se conceden a compradores poco solventes.

Ejecución hipoteca y desahucio por impago

- Ejecución de hipoteca o acción hipotecaria: el prestamista (el banco) promueve el procedimiento de ejecución hipotecaria, para recuperar o embargar la propiedad cuando no se cumple la devolución (impago) en los plazos acordados. Este aspecto es lo que diferencia un crédito hipotecario -hipoteca inmobiliaria- de un préstamo ordinario. La ejecución inmobiliaria puede acabar en desahucio (desalojo o lanzamiento). La cantidad ya pagada se descuenta de la deuda pendiente y, dependiendo de la legislación de los distintos países, la venta o retasación de la vivienda o bien inmueble puede saldar las deudas definitivamente o quedar aún deudas pendientes con la entidad bancaria. En ocasiones se acepta la dación en pago de la vivienda que liquida las deudas.

Costo total del préstamo hipotecario: capital + gastos + intereses. Se muestra varios supuestos con dos tipos de interés fijo, 5% y 10% y tres períodos de duración del préstamo, 10, 15 y 30 años.

Duración de los créditos hipotecarios y pagos mensuales

Si bien los préstamos hipotecarios suelen realizarse a largo plazo (5, 10, 15, 20, 25 y hasta 30 años) la recomendación general, si pueden asumirse las cuotas resultantes, es formalizar el crédito hipotecario por el menor número de años posibles ya que disminuiría mucho el coste final del crédito hipotecario (capital + gastos + intereses).

Los pagos suelen ser mensuales pero los cómputos de amortización e interés pueden ser por trimestres, semestres o anualidades y se calculan de acuerdo con las fórmulas de valor tiempo del dinero. Habitualmente se realiza un pago mensual fijo durante un período que suele oscilar entre cinco y treinta años, considerando estos 30 años como la cifra máxima ya que una duración superior pone en riesgo el pago del préstamo según los cálculos de esperanza de vida manejados por las ciencias actuariales y las aseguradoras. Durante este período, el componente principal del préstamo (el préstamo original) se pagaría lentamente mediante amortización junto con los intereses.

Plan de amortización y tabla de amortización

El conocido como sistema de amortización francés es el más utilizado para calcular la cuota, habitualmente mensual, de amortización de una hipoteca. En este sistema la cuota mensual es constante (excepto que el tipo de interés sea variable y cambie cada un número de meses (3, 6, 12) y lo que cambia es la cantidad que va a amortización del capital principal y la cantidad que va a intereses que va cambiando en cada cuota. Se suele comenzar pagando más intereses que capital y se termina el préstamos pagando muy pocos intereses y más capital.1213

En el plan de amortización de un crédito hipotecario se toma el capital que queda al final de cada mes, multiplicándolo por la tasa mensual y restando luego el pago mensual. Estos cálculos se realizan normalmente mediante una calculadora de amortización usando la cuota mensual equivalente:

- C=P\cdot {\frac {i(1+i)^{n}}{(1+i)^{n}-1}}}

donde:

- – Cuota: es el pago de la amortización periódica, la cuota mensual.

- – Préstamo: es la cantidad principal prestada, el Préstamo.

- – Interés: es la tasa de interés expresada como una fracción; para un pago mensual se toma la tasa de interés anual dividida entre 12 (Tasaanual/12)

- – Número: es el número de pagos (meses); así para pagos mensuales de 15 años, 12 meses x 15 años = 180 pagos (180 meses)

El resultado de la aplicación de dicha fórmula da como resultado una tabla de amortización de todos los pagos del préstamo. En cada pago se indica la cantidad corresponde a capital principal y la cantidad que corresponde a intereses.

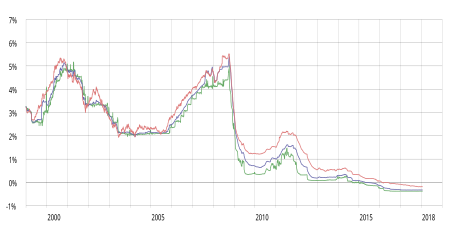

Evolución del euríbor (Europa) a un año (rojo), a tres meses (azul) y a una semana (verde) desde enero de 1999. Los picos máximos del euríbor interanual se alcanzaron en 1994 (6,6%), 2000 (5,2%) y en 2008 (5,526%). Desde entonces se ha reducido significativamente hasta alcanzar valores negativos: el 20 de octubre de 2016 fue de -0,073% a un año (doce meses). En octubre de 2020 el euríbor a un año cayó hasta el -0,463.

Tipos de interés de créditos hipotecarios por países en 2020

Los tipos de interés de los préstamos hipotecarios varían de manera importante dependiendo de los países. Suelen ser inferiores a los créditos al consumo y superiores al tipo de interés de los Bancos Centrales.

En 2020 la situación en algunos países y territorios era la siguiente:

- 0% – 3% – Europa. En Europa el índice de referencia más utilizado para los créditos hipotecarios en el euribor, un tipo de interés promedio del mercado interbancario europeo. Desde 2016 está en cifras negativas llegando en 2020 a -0,463%. Por esta razón los créditos en Europa se sitúan en cifras muy bajas si bien los bancos suman el diferencial bancario (entre 0,5 y 1 punto) para que el interés final esté por encima de 0: entre el 0,2 y el 1% en interés variable y entre el 2 y el 4% en interés fijo. No obstante, hay algunas diferencias entre los distintos países de Europa.

- 3% – 5% – China.

- 3% – 5% – Estados Unidos.

- 3% – 6% – Chile.

- 5% – 7% – Panamá.

- 5% – 7% – Uruguay.

- 5% – 10% – Ecuador.

- 5% – 12% – Venezuela.

- 6% – 12% – Bolivia.

- 7% – 10% – Paraguay.

- 7% – 14% – Colombia.

- 7% – 14% – Perú.

- 9% – 14% – México.

- 11% – 15% – Argentina.

Préstamo interbancario y titulización

El tipo de interés del crédito hipotecario suelen ser un poco mayor que el interés de los préstamos del mercado interbancario. Los bancos prestan a sus clientes con sus fondos propios (cumpliendo el coeficiente de caja y las reservas mínimas obligatorias), o bien piden prestado a otras entidades bancarias (préstamos interbancarios) o emiten bonos. El tipo de interés de estos últimos préstamos interbancarios es el componente principal del tipo de interés que se aplican a los préstamos hipotecarios al consumidor (por ejemeplo, en Europa el tipo de interés más utilizado es el euribor). Por lo tanto, el precio al que los bancos prestamistas piden prestado dinero a otros bancos afecta directamente al costo del préstamo. Cuando los tipos de interés son bajos los bancos suelen sumar algunos puntos de interés mediante el diferencial bancario.

En muchos países los bancos pueden vender el préstamo hipotecario ya concedido y firmado a otras partes interesadas en recibir en el futuro los pagos en efectivo del prestatario o deudor, en forma de garantía mediante la titulización. Si bien esta práctica es muy arriesgada ya que fue la que provocó la Crisis de las hipotecas subprime de 2017, con la consiguiente crisis financiera de 2008 y la posterior Gran Recesión.

Hipoteca inversa

Hipoteca inversa, ‘hipoteca revertida’, ‘hipoteca de por vida’ o ‘hipoteca de liberación de capital’, es una operación financiera especialmente diseñada para adultos de la tercera edad que consiste en convertir en dinero, normalmente en pagos mensuales, el valor que representa su vivienda, sin perder los derechos de titularidad. Al morir el propietario, es la entidad bancaria quien pasa a ser el nuevo dueño del inmueble, a menos que los herederos paguen el dinero al banco que dio en vida al titular fallecido. En el caso de los clientes de mayor edad, normalmente en la jubilación y ante problemas de escasez de recursos o de ausencia de herederos, puede ser posible contratar una hipoteca en la que no solo no se devuelve ni el capital ni los intereses sino que se recibe un pago mensual por la propiedad que acabará en manos del banco.

El Banco de España define la hipoteca inversa como un crédito o préstamo garantizado con una hipoteca que recae sobre la vivienda habitual (también sobre otras viviendas, pero, en ese caso, las posibles ventajas o beneficios fiscales serían menores), concedido, de una sola vez o a través de prestaciones periódicas, a una persona que debe ser mayor de una determinada edad —a partir de 65 años— o acreditar un grado de discapacidad (igual o superior el 33 %) o dependencia (dependencia severa o gran dependencia), no siendo exigible su devolución hasta el momento de su fallecimiento. Al revés que en una hipoteca normal, la deuda no va disminuyendo con el tiempo, sino aumentando hasta que un tercero —los herederos del inmueble— opta por asumirla como propia, en caso de interesarle mantener la propiedad del inmueble.

La normativa legal la define como un préstamo o crédito hipotecario con el que el propietario de la vivienda realiza disposiciones, periódicas o en forma de cobro único, hasta un importe máximo determinado por un porcentaje del valor de tasación en el momento de la constitución, y al alcanzarse dicho porcentaje se deja de disponer de la renta aunque la deuda sigue generando intereses.

La hipoteca inversa debe ser concedida por una entidad de crédito o una entidad aseguradora y el solicitante y los beneficiarios que éste pueda designar deben ser mayores de 65 años o afectados de dependencia severa o gran dependencia.

Se exige que la tasación de la vivienda sea realizada por una sociedad de tasación y que el inmueble se encuentre asegurado contra daños. Lógicamente, el importe del crédito, y, por tanto, la cuantía a percibir, dependerá del valor resultante de la tasación, del tipo de vivienda a hipotecar y de su destino (habitual, vivienda secundaria, vivienda alquilada a un tercero,…), de la edad de la persona que suscriba la hipoteca, y de la forma de percepción (capital único, renta temporal o renta vitalicia).

Una vez fallecido el deudor hipotecario o el último beneficiario, corresponde a los herederos liquidar la situación con la entidad de crédito. Podrán optar por cancelar totalmente el crédito hipotecario, para lo cual deberán satisfacer a la entidad de crédito la totalidad de los débitos vencidos más los intereses, sin que la entidad pueda en estos casos exigir ninguna compensación por la cancelación de la hipoteca. Esta cancelación puede producirse mediante el uso de fondos propios de los herederos, mediante la refinanciación de la deuda contraída (p.e., con un préstamo hipotecario) o bien vender la vivienda.

En el supuesto de que los herederos no quieran, o no puedan, cancelar el crédito hipotecario, la entidad de crédito podrá ejecutar la hipoteca y resarcirse así de los débitos vencidos, con sus intereses, teniendo en cuenta que en este caso la hipoteca responde de los intereses aun cuando éstos se hayan generado en plazo superior a cinco años. No obstante, la entidad sólo podrá obtener el recobro hasta donde alcancen los bienes de la herencia, sin que la entidad financiera pueda ejecutar el cobro con otro patrimonio personal de los herederos.

En España está regulada por la Ley 41/2007, de 7 de diciembre, por la que se modifica la Ley 2/1981, de 25 de marzo, de Regulación del Mercado Hipotecario y otras normas del sistema hipotecario y financiero, de regulación de las hipotecas inversas y el seguro de dependencia y por la que se establece determinada norma tributaria (reforma del mercado hipotecario, «BOE» núm. 294, de 8 de diciembre de 2007)

En el apartado 4 de la disposición adicional primera (que contiene la «regulación relativa a la hipoteca inversa»), se exige que las entidades de crédito y las entidades aseguradoras autorizadas para operar en España que concedan hipotecas inversas suministren servicios de asesoramiento independiente a los solicitantes de este producto bancario, con la finalidad de garantizar los derechos de los clientes y su adecuación a sus necesidades económicas y financieras. Esa labor de asesoramiento normalmente la realizan empresas especializadas que trabajan para los clientes particulares.

Mercado hipotecario de Dinamarca – el mejor sistema hipotecario

El mercado hipotecario en Dinamarca está ampliamente reconocido como uno de los mejores, más eficaces y más sofisticados mercados de financiación de la vivienda en el mundo, presentando algunas características únicas. La eficacia se debe a unos tipos de interés bajos muy cercanos a los tipos de interés de los bancos centrales, un bajo riesgo hipotecario mediante la titulización en bonos con garantía hipotecaria con un estricto principio de equilibrio y una fuerte regulación.

Hipotecas al 0% de interés en 2021

En 2021 el sector financiero de Dinamarca, conocido como uno de los mercados del mundo con las hipotecas más baratas, extiende el interés al 0% en los créditos hipotecarios. En concreto el banco Nordea ha comenzado a comercializar hipotecas a 20 años al 0% sumándose a otros bancos como Jyske Bank. El caso de Dinamarca tiene dos diferencias importantes respecto al resto de la zona euro: 1) su banco central comenzó a fijar los tipos de interés negativo años antes de que lo decidiera hacer el Banco Central Europeo, 2) los bancos daneses obtienen el dinero para entregar hipotecas de emisiones de bonos en el mercado y no mediante depósitos por lo que el banco es solamente un intermediario entre un inversor y el cliente que quiere comprar una casa.

Cláusulas abusivas en los créditos hipotecarios

Se considera una cláusula abusiva cuando es impuesta por una parte -normalmente la entidad bancaria- en la firma del crédito hipotecario. Es conveniente revisar todas el contenido del contrato para evitar sorpresas indeseadas. Se suelen considerar nulas de pleno derecho por lo que no tienen ninguna validez si bien los perjudicados para hacer valer sus derechos normalmente deben presentar demandas judiciales. Algunos ejemplos de cláusulas abusivas son: cláusula suelo es una cláusula contractual que establece un mínimo a pagar en las cuotas de la hipoteca inmobiliaria aunque los intereses ordinarios que se han acordado con la entidad financiera estén por debajo o bajen, cláusula sobre intereses de demora de usura –que superan el 16 %–: son intereses que se pagan por retrasarse en el pago de las cuotas hipotecarias. cláusulas de ejecución hipotecario y/o desahuco por uno, dos o tres impagos ante circunstancias sobrevenidas -desempleo, enfermedad-. Dependiendo del país existe el alquiler social, la posibilidad de renegociar el préstamo, y llegado el caso la aplicación de la dación en pago que ante el procedimiento de ejecución hipotecaria puede afectar tanto al firmante de la hipoteca y a los avalistas.

En general, se considera una cláusula abusiva cuando es impuesto por una parte -normalmente la entidad bancaria- en la firma del crédito hipotecario. Se suelen considerar nulas de pleno derecho por lo que no tienen ninguna validez si bien los perjudicados para hacer valer sus derechos normalmente deben presentar demandas judiciales.

- Una cláusula suelo es una cláusula contractual que establece un mínimo a pagar en las cuotas de la hipoteca inmobiliaria aunque los intereses ordinarios que se han acordado con la entidad financiera estén por debajo o bajen.

- Cláusulas sobre intereses de demora desorbitados –que superan el 16 %–: son intereses que se pagan por retrasarse en el pago de las cuotas hipotecarias.

- Otras cláusulas a favor del prestatario. La protección ante el desahucio y la ejecución hipotecaria, la ley reconoce el derecho del prestatario a recuperar el bien pero suelen existir límites legales dependiendo de la situación económica de los afectados. A veces la entidad no puede desahuciar en invierno o cuando la familia se encuentre en situación de desamparo. Dependiendo del país existe el alquiler social, la posibilidad de renegociar el préstamo, y llegado el caso la aplicación de la dación en pago que ante el procedimiento de ejecución hipotecaria puede afectar tanto al firmante de la hipoteca y a los avalistas.

Las cláusulas abusivas en la contratación de préstamos hipotecarios

En la contratación de préstamos hipotecarios pueden aparecer los siguientes tipos de cláusulas o condiciones abusivas:

- Cláusulas sobre gastos de formalización de la hipotecas, cargan los gastos en comprador cuando deben pagarse por el banco.

- Se refieren a los gastos de la formalización del préstamo con garantía hipotecaria (distintos a los gastos de la compraventa) que deben ser soportados por el banco o entidad financiera: En Europa, el Tribunal de Justicia de la Unión Europea de Luxemburgo (TJUE) sentenció que la nulidad de los gastos hipotecarios por abusivos puede ser reclamada por los afectados que deben recibir la cantidad correspondiente afectada por las cláusulas abusivas.

- gastos u honorarios notariales (de la constitución o escritura de hipoteca)

- gastos u honorario de registros (por la inscripción de la hipoteca)

- tasación (requerida por el banco para valorar el riesgo del préstamo)

- gestoría (cuando es exigida o impuesta por el banco)

- impuestos derivados de la formalización de la hipoteca (Impuesto de Actos Jurídicos Documentados (IAJD) o cualquier otro). En España la Sentencia marzo de 2018 establece que los bancos deben pagar parte de los gastos de constitución, pero que el Impuesto sobre Actos Jurídicos Documentados (IAJD) y el de Transmisiones Patrimoniales (ITP) corre íntegramente por cuenta del prestatario.

Además se pueden reclamar los gastos por los siguientes conceptos si llegara el caso:

-

- gastos de cancelación de la hipoteca (cuando se termine el pago o extinga su vigencia si queramos cancelar la hipoteca, los trámites y certificación de la cancelación deben correr a cuenta del banco).

-

- gastos de entrega de la certificación de extinción de hipoteca (es una obligación de la notaría emitirlo y hacerlo llegar al usuario sin coste).

- gastos por estudios previos (son del banco ya que es quien tiene interés en hacer ese estudio)

- gastos de abogados y procuradores (si hay juicios o reclamaciones por demora)

- gastos por cualquier modificación del contenido de la hipoteca.

- gastos del seguro por impagos (el banco debe pagar el establecimiento y las cuotas de este seguro ya que es el beneficiario).

- Cláusulas abusivas sobre los tipos de interés de referencia (euribor, IRPH…).

- Cláusula suelo, limitan la bajada de la cuota cuando baja el tipo de interés o el interés es negativo. En España con el fraude de las cláusulas suelo la cantidad defraudada por los bancos ascendería a 4.000 millones de euros según datos del Banco de España y afectaría a unos 3,3 millones de españoles.

- Cláusula cero, limitan la bajada de la cuota cuando baja el tipo de interés o el interés es negativo

- Manipulación de los índices de referencias. Tipos de interés manipulados por las entidades bancarias.

- Cláusulas sobre redondeo al alza de los tipos de interés de referencia, el banco sube el tipo interés en puntos enteros, medios puntos o cuartos de punto con redondeos al alza en perjuicio del cliente.

- Cláusulas sobre intereses de demora que no deberían superar tres veces el tipo de interés legal del dinero ni superar en dos puntos el porcentaje inicialmente firmado.

- Cláusula 360/365 que privilegia al banco que utiliza interesadamente 360 o 365 anuales para los cálculos de los tipos y cuotas.

- Cláusulas de vencimiento anticipado. En España en enero de 2017 el Tribunal de Justicia de la Unión Europea dictó sentencia de nulidad contra las cláusulas de vencimiento anticipado de las hipotecas, incluso si estas no han sido aplicadas.

La hipoteca como contrato: características legales

La hipoteca es ante todo un derecho real de realización de valor, y como tal derecho real, se halla investido de la reipersecutoriedad, pero nace de un contrato, de modo que en el instante inicial, antes de su inscripción en el Registro de la propiedad, con la cual nace y adquiere la condición de derecho real eficaz frente a terceros, la hipoteca es un contrato. Las características en una y otra situación se resumen en las siguientes.

- Como contrato:

- Es un contrato nominado o típico, ya que se encuentra reglamentado en la ley.

- Es un contrato unilateral, debido a que solo se obliga el deudor hipotecario a transferir al acreedor hipotecario el derecho real de hipoteca, con valor de garantía. El acreedor no contrae obligación alguna.

- Es un contrato accesorio, porque supone la existencia de una obligación principal cuyo cumplimiento asegura (préstamo o crédito).

- Es un contrato oneroso, por regla general, en cuando produce equivalencia en las prestaciones.

- Como derecho real:

- Es un derecho real de garantía, o sea, es un derecho que se ejerce sobre la cosa y no respecto a determinada persona, y no se ejerce de forma indirecta puesto que el acreedor hipotecario puede iniciar directamente la venta forzosa de la cosa hipotecada en caso de que el deudor hipotecario no cumpla la obligación garantizada con la hipoteca.

- Es un derecho inmueble, es decir, se ejerce sobre bienes raíces.

- Es un derecho accesorio, puesto que sigue la suerte del derecho principal al que garantiza, si la obligación principal es nula, la hipoteca constituida no es válida.

- El deudor hipotecario no pierde la posesión de la cosa.

- Constituye una limitación al derecho de dominio o propiedad, es decir, el deudor puede servirse del inmueble con la restricción de los derechos del acreedor hipotecario.

Sobre el origen histórico de la hipoteca

El término hipoteca es una expresión compuesta, que procede del griego antiguo, derivada de las palabras hypo (debajo) y teka (cajón, caja); es decir, que la hypo-teka era para los griegos algo que estaba oculto, aquello que permanecía escondido debajo del cajón, puesto que no existen signos externos de su existencia, al no conllevar la exigencia de la posesión en favor del acreedor hipotecario para ser constituida. El bien hipotecado continúa perteneciendo al, y sigue siendo poseído por, el deudor hipotecario.

No obstante la regulación actual y la idea de la hipoteca es heredada del derecho romano. Concretamente, en la antigua Roma había dos formas principales de garantizar una deuda, con eficacia real:

- la fiducia, consistía en que el deudor trasladaba cum creditore la propiedad de un bien al acreedor para garantizar la deuda. Esta forma de garantía real generaba una gran desprotección para el deudor.

- la prenda o pignus, con una regulación muy parecida a la actual.

El perfeccionamiento posterior dio lugar, en ocasiones, cuando el deudor necesitaba sus bienes para poder pagar la deuda, a que la prenda fuera pactada sin desplazamiento de la posesión en favor del acreedor. Se utilizaba así para que los arrendadores de la tierra garantizasen el pago al arrendatario, ignorando sus aperos de labranza (que iban a necesitar en todo caso para trabajar, por lo que no podían ceder al acreedor).

Fue esta figura el germen de la hipoteca actual. Sin embargo, por motivos de seguridad jurídica, dado que por falta de posesión permanecía como carga oculta, no fue sino hasta el establecimiento de las Contadurías de hipotecas, luego convertidas en Registros de la propiedad, que trajeron el final de la hipoteca como carga oculta, mediante la publicidad registral, cuando empezó a utilizarse de forma generalizada, como gran dinamizadora del crédito territorial.

Clases de hipoteca

Existen dos clases de hipotecas, las voluntarias y las necesarias. Son voluntarias las que se constituyen por voluntad espontánea del deudor, o para cumplir una obligación impuesta por el dueño de los bienes que se hipotecan. La hipoteca necesaria existe cuando se constituye para cumplir una disposición legal.

Funcionamiento esencial de una hipoteca

Con frecuencia se confunde la obligación garantizada (préstamo o crédito habitualmente), con la propia garantía (hipoteca), y se mezcla el concepto y la dinámica del préstamo garantizado, con los de la hipoteca que asegura su devolución. Sería algo así como si mezclamos el automóvil con su seguro de reparación: ambos van unidos pero son cosas distintas. Por tanto es preciso tener presente que aunque vayan paralelos, el crédito y su hipoteca son negocios jurídicos distintos. En tal sentido, sentado lo anterior, y como institución de garantía, la hipoteca es un derecho real que se constituye mediante contrato público, (en España escritura pública ante notario), y que, por no conllevar desplazamiento posesorio del bien objeto de la misma, las leyes exigen, además del otorgamiento de la citada escritura pública, en el caso de los bienes inmuebles, que asimismo la hipoteca sea inscrita en el Registro de la propiedad -requisito esencial para que la hipoteca nazca y alcance eficacia entre las partes y frente a terceros- tras cuya perfección, su función exclusiva será únicamente la de servir de garantía a una deuda de dinero, u otra obligación evaluable, dado que la hipoteca es un negocio accesorio a otro que asegura, considerado el negocio principal. La realización del bien hipotecado se debe llevar a cabo mediante el remate del mismo en subasta notarial o judicial, precedida de requerimiento al deudor y demanda y resolución ejecutoria sumaria contra del deudor hipotecario una vez haya sido fehacientemente requerido, y además, en su caso, siguiéndose el mismo proceso contra el hipotecante no deudor y contra el tercer poseedor de bienes hipotecados. Por su parte, desde el prisma de la parte deudora, para el dueño del bien hipotecado, la hipoteca es una carga que aminora el valor de dicho bien.

Elementos de la hipoteca

Los elementos del contrato de hipoteca, son tres: personales, formales y reales.

- Personales, son dos partes las que intervienen: El constituyente (deudor o tercero) de la hipoteca, el cual debe cumplir con la deuda, y el acreedor hipotecario.

- Formales, el contrato de hipoteca debe llevarse en forma escrita. En algunos países requiere que el contrato sea formalizado o escriturado por notario e inscrito en el registro de la propiedad (en el caso de inmuebles).

- Reales, los elementos reales de la hipoteca son: los bienes hipotecables y los créditos susceptibles de ser garantizados con hipoteca.

Principios

- Especialidad.

- Indivisibilidad.

- Publicidad.

Derecho real de hipoteca

- Derecho eventual y diferido a la posesión de la cosa.

- Derecho a la enajenación de la cosa.

- Derecho a la preferencia del pago.

La obligación principal garantizada

Habitualmente, la obligación garantizada consiste en el deber de devolver un crédito concedido, o un préstamo entregado, más las responsabilidades accesorias derivadas de la tenencia, que se delimitan empleando tres parámetros fundamentales:

- El capital (o principal), que es la suma de dinero prestada por el acreedor al deudor hipotecario. El montante del capital debitado suele ser menor que el valor de realización del bien hipotecado, de manera que este pueda responder del capital alcanzando eficacia solutoria en la subasta pública, en caso de producirse el impago de todo, o parte, del crédito o préstamo debitado.

- El plazo, que es el tiempo que tomará la devolución del capital y sus accesorias. La devolución del préstamo se realiza mediante pagos periódicos (generalmente mensuales), hasta devolver el capital solicitado más todos los intereses acumulados durante el tiempo pactado para devolver el principal.

- El tipo de interés, que indica un porcentaje anual que se debe abonar al acreedor hipotecario (banco, caja de ahorros, sociedad financiera, o particular) en concepto de ganancias del capital.

El tipo de interés puede a su vez ser:

- Fijo: Mantiene su valor a lo largo de todo el plazo del préstamo.

- Variable: Su valor es revisado periódicamente con el fin adaptar su valor al estado actual de la economía. Generalmente se emplea algún índice económico como el euribor, el Libor o el IRPH, al cual se le añade un diferencial de forma que el interés de la hipoteca siempre sea superior al índice de referencia.

Una vez conocidos los tres parámetros anteriores, es posible realizar los cálculos para conocer cuáles serán las ganancias del banco por la concesión del préstamo y cuál será la cuota que debe abonarse mensualmente hasta amortizarlo (devolución del dinero al banco).

Variantes adicionales

Hipoteca multidivisa

En estas hipotecas el préstamo o crédito hipotecario puede pagarse en una de varias divisas a elegir por el hipotecado (no tiene que estar incluida necesariamente la moneda del país donde se firma pero es recomendable que no falte esa opción). Normalmente las divisas escogidas han sido aquellas que tienen un tipo de interés bajo en comparación con la moneda local, como por ejemplo el yen japonés o el franco suizo frente al euro en los países de la zona euro. Ello hace variar la letra mensual a la baja si el tipo de interés de la moneda extranjera es menor, pero desde la crisis financiera de 2008 es más importante atender a la variación que puede sufrir el capital pendiente de amortizar por efecto de la variación del tipo de cambio, por lo que es conveniente estar asesorado por un experto en hipotecas multidivisa, tanto en los aspectos referentes a la gestión operativa del préstamo como a los contractuales del propio instrumento. Ello posibilitará realizar cambios de divisa cada cierto tiempo con el fin de aprovechar la divisa más favorable en cada período, en tanto que la hipoteca multidivisa es un instrumento esencialmente especulativo a gestionar con sumo cuidado. Para las monedas extranjeras el tipo de interés de referencia será el que se fija en el mercado de Londres, denominado LIBOR. Al entrar en juego el tipo de cambio entre monedas, la cuota mensual varía a cada vencimiento con movimientos que pueden ser incluso muy importantes, tanto a favor o en contra del hipotecado, por lo que este tipo de préstamos hipotecarios se consideran productos de riesgo. Lo podemos entender mejor con un ejemplo: Firmando un préstamo de 150 000 euros en un momento en que el euro vale 162,3 yenes; el capital será de 24 345 000 yenes. Si después de firmar, baja la cotización del euro a 152,3 yenes y tuviera que liquidarse la deuda, se necesitarían 159 849, es decir se habría incrementado la deuda en 9849 euros y si hubiera sido al contrario, es decir el euro sube el tipo de cambio hasta 172,3 yenes, la deuda se habría reducido hasta 141 294, o, lo que es lo mismo, se tendría un ahorro de 8705 euros sin haber hecho amortizaciones.

Hipoteca creciente o de progresión geométrica

Las hipotecas crecientes o de progresión geométrica son un tipo de hipotecas en las que la cuantía de las cuotas a amortizar crece con el tiempo en base a un porcentaje definido en la firma del contrato y que generalmente se aplica en revisiones de carácter anual. Se trata de un tipo de hipoteca que si bien no ha sido tan comercializada como otros tipos de hipotecas controvertidas (p.e. cláusula suelo, multidivisa, irph, etc…), ha afectado a una parte importante de la sociedad. Este tipo de hipotecas se ha comercializado especialmente en tiempos de crisis y con personas cuya expectativa de ingresos fuese en aumento con el paso del tiempo, gracias a una mejor situación del entorno laboral y social o bien gracias a una mayor progresión profesional. De este modo, la comercialización de la hipoteca se ofrecía como una hipoteca adaptada a la capacidad económica de cada momento. Recientemente, se están presentado demandas para anular este tipo de hipoteca alegando que los firmantes desconocían las implicaciones de la hipoteca creciente y sus obligaciones futuras, con el añadido de que muchas hipotecas se firmaron con un tipo de interés variable y eso imposibilita saber con precisión el calendario de pagos a satisfacer.

En los últimos años se han producido las primeras sentencias judiciales en contra de las hipotecas crecientes por su falta de transparencia con los clientes y por ser contrarias a la buena fe, aprovechándose de la falta de conocimientos financieros de los tomadores de la hipoteca. Por este motivo y adelantándose a que se sucedan reclamaciones masivas, el Servicio de Reclamaciones del Banco de España a solicitado a las entidades bancarias que lleguen a acuerdos con sus clientes para ofrecerles la conversión de la hipoteca creciente o geométrica a una hipoteca convencional, con una amortización basada en el sistema francés.

Por último, es importante destacar que antes de realizar una reclamación a la entidad bancaria se realice un cálculo de los importes pagados y a pagar con las condiciones de hipoteca creciente y con las condiciones de la amortización francesa ya que si la hipoteca creciente es reciente es muy posible que se haya pagado menos de lo que correspondería con el sistema francés. En este caso, un cambio de modalidad de hipoteca implicaría realizar un abono inicial.

Préstamo hipotecario y tipos de interés en España

Resulta importante no confundir los conceptos de hipoteca y de préstamo hipotecario y aunque a veces se usan indistintamente, son conceptos que conviene diferenciar. El préstamo o crédito hipotecario es un producto financiero que consiste en que una entidad financiera, presta dinero al cliente a cambio de que devuelva toda la cantidad prestada más los intereses en un plazo determinado mediante cuotas periódicas, y la entidad cuenta con la garantía real de un inmueble. La garantía real sobre el inmueble es la llamada hipoteca y con ella se asegura de no perder el dinero prestado.

En España, aproximadamente el 93 % de las hipotecas españolas eran hipotecas vinculadas a préstamos de tipo de interés variable, mientras que la media en Europa se sitúa en el 53 %. Eso vuelve el mercado hipotecario español particularmente sensible a cambios en el Euribor, que se derivan de cambios en los tipos de interés del Banco Central Europeo. El Banco Santander estima que los préstamo hipotecarios formalizados antes del 2002, son un 20 % de los que hay en el 2008 en el mercado. Por su parte, es el Banco Bilbao Vizcaya Argentaria el que tiene concedidos mayor número de préstamos hipotecarios de protección pública para financiar viviendas de VPO, cuyos tipos de interés se han desenvuelto hasta ahora al margen del mercado.

En España, el Euribor a un año es el índice más usado para referenciar los préstamos hipotecarios de tipo de interés variable, y en menor medida se ha empleado el IRPH.

Aunque el IRPH y el Euríbor son ambos índices legales y oficiales, muchos ciudadanos han presentado demanda contra la aplicación del IRPH en sus hipotecas, ya que este indicador se sitúa por encima del Euríbor con una diferencia notable, que conduce a un mayor encarecimiento de las hipotecas referenciadas a este índice.

En las hipotecas a interés variable el cliente debe estar pendiente de la evolución del índice de referencia, ya sea IRPH o Euribor y es recomendable utilizar simuladores o calculadoras de revisión de hipoteca que permitan anticiparse al siguiente cambio de cuota tras la nueva revisión del tipo de interés a pagar por el préstamo hipotecario vigente.

El importe medio de los préstamos hipotecarios en España, en noviembre de 2007, alcanzó los 147 018 euros, zonificados de distinta forma, siendo la Comunidad de Madrid, con 217 781 euros, la que mayor media ofreció, seguida del País Vasco con 207 135 euros y el tercer lugar Cataluña con un importe medio de 196 886 euros.

Hipotecas: Normativa y situación por países

La crisis de las hipotecas subprime, iniciada en la segunda mitad de 2007 que desencadenó la posterior crisis financiera de 2008 y la Gran Recesión, ha arrastrado tras sí, aunque en menor medida, también una importante crisis inmobiliaria, y sobre todo la desconfianza de los ciudadanos de algunos países en las entidades bancarias. En España la crisis inmobiliaria ha provocado más de 185 000 desahucios, superando la cifra de 500 diarios.

Alemania

En Alemania solo se considera susceptible de ser hipotecada la propiedad de los inmuebles y los derechos equiparados a ella, como el caso del derecho de superficie. La hipoteca sobre bienes muebles continúa sin ser admitida en derecho alemán, donde tampoco tiene sitio la hipoteca de cuota indivisa de propietario singular, o propietario único (Bruchteil eines Grundstücks) siendo posible tan solo en el supuesto de copropiedad, o condominio en pro indiviso, de manera distinta al derecho español, donde sí es posible hipotecar una porción indivisa de una finca, aunque sea de propietario único.

El BGB prevé distintos derechos reales de realización de valor, no siempre accesorios, y distingue, la deuda territorial (carga que consiste simplemente en una determinada suma de dinero que hay que pagar por la pertenencia de la finca), de la deuda de renta, (como subtipo de deuda territorial que es, al igual que ésta, independiente del crédito personal: no accesoria).

En lo que respecta a la extensión de la hipoteca, ésta comprenderá los productos separados de la finca y a otras partes componentes siempre que con la separación no se hayan convertido, a causa de los arts. 954 a 957 del BGB, en propiedad de una persona distinta del propietario o del poseedor en concepto de dueño de la finca hipotecada, así como de los accesorios de la finca. El sistema registral se sustenta en la configuración jurídica de que la transmisión de la propiedad inmueble alcanza su plena eficacia con la inscripción aunque haga prueba iuris tantum. El acceso al registro de la propiedad en Alemania, de los derechos reales, se rige por un criterio restrictivo o de numerus clausus, pues se pueden inscribir solo aquellos derechos reales que previamente la Ley haya designado como inscribibles.

Estados Unidos

En los Estados Unidos de América, aunque se dan distintas variables o teorías, la hipoteca se traduce con el término «mortgage», que significa transmisión de un derecho real sobre un bien inmueble, realizada por un deudor hipotecario (mortgagor) a un acreedor hipotecario (mortgagee), para permanecer como garantía de cumplimiento de una obligación, normalmente el pago de una deuda documentada en una promesa de pago (promissory note) del deudor hipotecario.

En todo caso, es un derecho de realización de valor en torno a la posibilidad de apropiación y disposición de los bienes inmuebles, que permite instrumentar en torno a ellos una operación de garantía, más cercana al pacto comisorio que a la realización por medios procesales ad hoc, judiciales o extrajudiciales.

La hipoteca ordinaria (mortgage regular) ha de constar en forma escrita, con especificación de los nombres de las partes y descripción de la propiedad hipotecada. La voluntad de constituir el gravamen hipotecario sobre el inmueble se manifiesta, en los Estados seguidores de la title theory, con las palabras convey and warrant, y en los estados donde rige la lien theory, con las palabras mortgage and warrant.

El documento ha de reunir los requisitos formales requeridos por la ley estatal para tener acceso al registro. Normalmente, el requisito exigido es la certificación del documento, que suele darse en un simple testimonio de subjetividad, prestado ante un notario público que interviene en el sentido de aseverar que conoce a los firmantes y que, efectivamente, las firmas que aparecen en el documento, son suyas.

La diferencia principal entre las dos tesis mayoritarias está en el modo de ejecución manner of foreclousure de la hipoteca, en tanto que en el sistema del title theory el acreedor hipotecario tiene el título (property) porque ha habido convey (entrega o venta en garantía). En el sistema de lien theory estamos ante un simple gravamen o carga impuesta a la propiedad inmobiliaria para seguridad de una obligación. Por tanto, en aquellos estados de la unión en que la ley aplicable confiere a la formalización de la hipoteca (mortgage) naturaleza de title theory, el modo de ejecución (method of foreclousure) será predominantemente una especie de power of sale (poder de venta), venta en garantía, o fiducia a modo de pacto comisorio. En los estados del sistema de lien theory será precisa en cambio la ejecución mediante realización bajo tutela judicial de la carga real (lien) que se impuso con fines de garantía.

En cuanto a los tipos de interés de los préstamos hipotecarios, una gran mayoría de los nuevos préstamos hipotecarios son de interés fijo por un periodo 3 a 5 años y los restantes 27 o 25 años son variables. Esto está causando muchas pérdidas hipotecarias que conllevan foreclosures: juicios o remates judiciales hipotecarios y que han llevado al mercado inmobiliario norteamericano a lo que se denominó 2007 credit crunch.

Con el fin de evitar la entrega de préstamos hipotecarios de difícil recuperación, muchas organizaciones sin ánimo de lucro relacionadas con la industria inmobiliaria de los Estados Unidos han implementado códigos de ética diseñados para definir la entrega de los préstamos en condiciones equitativas y confiables.

España

Procedimiento judicial de ejecución hipotecaria

El proceso legal para realización judicial (venta forzosa mediante subasta) del bien hipotecado, se halla previsto en España en los artículos núm. 685 y siguientes de la Ley de Enjuiciamiento Civil, LEC del 2000, para aquellos casos que el deudor hipotecario hubiese dejado de pagar los vencimientos pactados para devolución del capital e intereses del crédito, o préstamo, entregado. La acción hipotecaria comienza por demanda judicial de inicio del procedimiento ejecutivo hipotecario, que asimismo ocasiona que se encarezca la deuda impagada, con motivo de los gastos de abogados, procuradores e intereses procesales de demora.

Además, si con la realización del bien hipotecado no se alcanzara a pagar toda la deuda acumulada, el acreedor hipotecario puede pedir al Juez que ordene proseguir la ejecución judicial contra el resto de los bienes del deudor hipotecario (art. 579 de la LEC). En España existe el principio de la doble garantía por la que el Deudor responde de sus deudas con todos sus bienes (no solo el hipotecado) presentes y futuros.

A raíz de la crisis económica de 2008 se generó en el país un gran debate social sobre la conveniencia de introducir la dación en pago, sin efecto hasta ahora.

México

Generalmente la compra de un inmueble se hace mediante un crédito hipotecario. Este tipo de créditos los otorga un banco o institución financiera para que una persona lo use en la compra de un inmueble.

Un crédito hipotecario siempre va a ser más barato que un crédito personal o cualquier otro abierto al público. La tasa de interés será mucho más baja a la de otros créditos.

Por ejemplo, la tasa de interés en una tarjeta de crédito es en promedio 2.0% mensual, esto implica que la tasa anual es de 26.8%. La tasa de un crédito hipotecario va desde 9.0% hasta 12.0% al año.

La razón de ser un crédito más barato es debido a que la garantía del pago es el inmueble que se está comprando.

El pago de una hipoteca es a un plazo mayor a la de un coche, el plazo más común es de 20 años, pero también se puede solicitar a un menor plazo. El pago se hace de manera mensual y se descuenta de la cuenta ligada a la hipoteca.

Cada mensualidad va a incluir pagos al capital del crédito y al pago de intereses. Adicionalmente van a venir algunos otros conceptos:

- Seguro de vida – En caso que algo ocurra con el acreditado este seguro paga lo que queda por pagar de la hipoteca.

- Seguro de daños – Si le llegara a pasar algo al inmueble el seguro de daños lo cubre.

- Comisiones – Hay algunos bancos que cobran comisiones mensuales.

Durante toda la vida de la hipoteca el cliente puede dar pagos anticipados a capital. Estos pagos pueden reducir el plazo que queda por pagar o que las mensualidades que quedan sean más bajas.

Fuente: Wikipedia