Plan General Contable – Quién debe de llevar esta Contabilidad – Principio de la partida doble

Introducción

| Asiento Contable | |

| Debe | Haber |

| 10.000 (600) Compra Mercadería | (400) Proveedor 12.100 |

| 2.100 (472) H.P. IVA Soportado | |

La contabilidad que sigue la gran mayoría de las empresas viene determinada por la historia de los intercambios mercantiles. Si bien hay hallazgos anteriores que ya documentan una contabilidad primitiva, en general suele tomarse como referencia del origen de la partida doble al monje franciscano Luca Paccioli. Con su tratado, el matemático, franciscano popularizó y estandarizó un método de contabilidad basado en el equilibrio entre diferentes cuentas, el llamado principio de la partida doble.

El método de la partida doble se fundamenta en estos principios básicos:

-

No hay deudor sin acreedor, ni acreedor sin deudor.

-

El que recibe es deudor y el que entrega es acreedor.

-

Todo lo que se recibe se debita y lo que se entrega se acredita.

-

El total del Debe (débitos) debe ser igual al total del Haber (créditos).

-

En las cuentas se registran partidas de una misma naturaleza.

-

Todo concepto que se debita por una cuenta debe acreditarse por la misma cuenta o viceversa.

-

Las pérdidas se debitan y las ganancias se acreditan.

-

Se debitan la cuentas que representan: un aumento del Activo, una disminución del Pasivo y una disminución del Patrimonio Neto (Pérdidas).

-

Se acreditan las cuentas que representan: una disminución del Activo, un aumento del Pasivo y un aumento del Patrimonio Neto (ganancias).

En contabilidad nada se crea por sí solo y una entrada en una cuenta significa que sale de otra: todo lo que se recibe se debita y lo que se entrega se acredita. Esto explica el mecanismo que sostiene la contabilidad, esto es, que toda entrada ocasiona una salida y viceversa, de forma que al final del ejercicio resulta un balance entre entradas y salidas que es el que, en definitiva, garantiza un estado saludable de las cuentas.

Tipos de Contabilidad

Hay varios tipos de contabilidad, y la más simple y necesaria es la contabilidad financiera.

Contabilidad Financiera

La contabilidad Financiera nace de la necesidad de presentar estados contables a terceros, como podrían ser inversores, accionistas u organismos públicos, liquidar impuestos. También surge la necesidad de que la información presentada sea homogénea y estandarizada. Por ello este tipo de contabilidad se centra en la elaboración de Estados Contables para terceros, y no tanto para la gestión empresarial.

En resumen la contabilidad financiera permite a personas ajenas a la empresa obtener los siguientes datos: liquidez, solvencia, solidez, ciclo de caja, CashFlow, rentabilidad económica, rentabilidad financiera y apalancamiento.

Contabilidad Analítica

La definición clásica de la contabilidad analítica, también conocida como contabilidad de costes. Se trata de un conjunto de técnicas que sirven para estudiar la forma en la que se distribuyen los costes e ingresos de una empresa para generar información de uso interno y tomar mejores decisiones empresariales.

Para entendernos mejor, también se puede decir, que es una rama de la contabilidad que distribuye los gastos e ingresos de cada línea de negocio, producto, departamento, cliente… para calcular resultados por separado.

Llevar una contabilidad analítica no es obligatorio, pero muchas empresas lo hacen ya que es un buena herramienta para el control del negocio sin que requiera mucho esfuerzo.

Diferencia entre contabilidad financiera y analítica

Es importante no confundir la contabilidad analítica y la financiera ya que tienen fines diferentes y la Contabilidad Financiera es obligatoria pero la Contabilidad Analítica no.

La diferencia más importante es que la contabilidad financiera tiene un carácter externo y registra hechos que afectan a la empresa y a sus relaciones con terceros (proveedores, Hacienda, clientes, etc.). Pero, como hemos dicho, la contabilidad analítica es de uso interno y se centra en otra información más útil para la propia empresa, para conocer el funcionamiento de las diferentes áreas de la empresa.

| Contabilidad Financiera | Contabilidad Analítica | |

| Regulación | Sujeta a la regulación Mercantil. | No se rige por ninguna ley y se adapta a las necesidades de la empresa. |

| Período de tiempo | Analizan el pasado de forma resumida. Normalmente tienen carácter anual. | Analizar un período concreto y están muy detallados para así poder tomar decisiones de futuro. |

| Objetivos | Elaboración de los estados financieros con un carácter general. | Análisis de resultados obtenidos en detalle en áreas muy concretas. |

Funcionamiento del principio de partida doble

El principio de la partida doble en contabilidad indica que todo registro o asiento contable está compuesto por, al menos, dos cuentas contables o dos movimientos contables.

Consiste en registrar en el libro diario todas las operaciones a medida que se van produciendo en función de su entrada y su salida de las cuentas y pasarlos diariamente al libro mayor (esto lo hace automáticamente los programas informáticos de contabilidad), al tiempo que se clasifican en las cuentas correspondientes. Es a partir de este que se obtienen los datos para elaborar los estados financieros anuales (Balances, Cuentas Anuales [PyG], y el Estado de Flujo de Efectivo [EFE]).

-

El Balance: Representa la situación económica (activo) y financiera (pasivo), de la empresa en un momento determinado.

-

La Cuentas de pérdidas y ganancias (PYG): o también informe de gastos e ingresos. Informa del resultado contable de la empresa que se obtiene por comparación entre los ingresos y los gastos generados en el ejercicio.

-

El estado de flujo de efectivo (EFE): Facilita datos complementarios y aclaraciones sobre las informaciones contenidas en las dos anteriores.

Por tanto, la contabilidad es un sistema que facilita información objetiva a la dirección de la empresa y a terceras personas como accionistas, inversores, acreedores, trabajadores..

La contabilidad de partida doble equivale a una balanza en equilibrio ya que, considerando el patrimonio total de una empresa, ninguna operación puede significar una pérdida. Si un elemento disminuye ha de ser porque otro aumenta (si entra en una cuenta, sale de otra). Es por esto que cada operación se anota dos veces, al “debe” de una cuenta y al “haber” de otra, y ambos valores han de estar en “equilibrio”, por tanto, la resta entre ambos importes, tiene que dar como resultado cero. La partida doble se encargaría de registrar los efectos de las operaciones comerciales en los diferentes elementos o cuentas del balance para que la ecuación siempre quede equilibrada.

Tradicionalmente el “débito” (o lo que entra/recibe) se ha apuntado siempre a la izquierda y el “crédito” (o lo que sale/da) a la derecha, constituyendo una cuenta mayor, denominada popularmente cuenta “T” por su estructura. La cuenta en contabilidad se representa con una T de brazos largos o de “doble columna” y sus partes son: Debe, Haber y Nombre de la cuenta.

| Cuenta Contable | |

| Debe | Haber |

Cada cuenta equivale a un concepto del balance y en ellas se registran los aumentos y las disminuciones ocasionados por la actividad de la empresa. Un ejemplo de cuenta podría ser la cuenta 570 de “Caja”, que registra la entrada o la salida de efectivo. La denominación de la cuenta ha de dar una idea inequívoca del concepto que se registra:

-

El dinero que una empresa posee en efectivo se representa con la cuenta «Caja». (570)

-

Los artículos que el comerciante compra para revender quedan representados con la cuenta «Mercaderías». (600)

-

La venta de las mencionadas mercaderías se representa con la cuenta «Ventas». (700)

-

El gasto por el alquiler del local puede representarse con la cuenta «Alquileres». (621)

Como se ve en el grafico anterior, la cuenta tiene dos columnas para registrar por separado cada partida, la del incremento y la de la disminución, y se denominan “Debe” y “Haber”: al anotar algo en el “Debe” se carga o debita una cuenta y cuando se anota algo en el “Haber” se abona o acredita:

-

DEBE: es la parte de la cuenta donde se anotan los débitos o partidas ingresadas (RECIBE). Conviene recordar que la palabra en sí no significa nada más que el nombre que se asigna a la columna izquierda de la cuenta.

-

HABER: es la parte de la cuenta donde se anotan los créditos o partidas sacadas (DA). De nuevo, la palabra no tiene más significado que ser el nombre de la columna de la derecha.

Las cuentas se clasifican en función de los elementos que componen la ecuación contable (activo = pasivo + capital), es decir, hay cuentas de activo, cuentas de pasivo y cuentas de capital. Como activo se entienden los bienes o derechos que el negocio posee; como pasivo, las deudas u obligaciones, y el capital (capital contable o líquido) es la diferencia resultante entre el activo y el pasivo. En función de su clasificación como activo, pasivo o capital, las entradas y salidas se registran como cargo o como abono.

En el método de la partida doble, el registro de los eventos económicos que afectan al patrimonio de una empresa se refleja en los libros en forma de asientos, que han de ser anotados en el Libro Diario, registro contable obligatorio por ley, numerados correlativamente y ordenados cronológicamente. Para registrar un asiento contable se anota primero la cuenta (o cuentas) de cargo, donde “cargo” (débito – DEBE) equivale a un ingreso de dinero o de bienes, y a continuación la cuenta (o cuentas) de abono, donde el término “abono” (crédito – HABER) se utiliza para registrar una salida. Estos asientos se escriben después en el Libro Mayor (actualmente los programa informáticos de contabilidad hacen automáticamente la trascripción del asiento anotado en el Libro diario en el libro mayor) en sus cuentas correspondientes, de donde se extraen los datos para elaborar los estados financieros usualmente al final de cada ejercicio: el balance general y la cuenta de pérdidas y ganancias (PyG).

Tipos de Asientos Contables

Los asientos contables pueden clasificarse según su fondo y forma.

Asientos contables según su fondo

Este tipo de asiento cumple dos funciones básicas: en primer lugar, el registro de la actividad diaria y el ajuste de los posibles errores cometidos. En segundo lugar, abarca el cierre de cuentas una vez que se finaliza el ejercicio fiscal.

Estos asientos se dividen en:

-

Asientos operativos: recogen todas las transacciones y operaciones que se han realizado en la organización durante un año fiscal. Por ello, es indispensable que su registro obedezca a un orden cronológico.

-

Asientos de ajuste: aquellas anotaciones realizadas al final del ejercicio, con el fin de incorporar operaciones o desviaciones pendientes. Su finalidad es sincerar la contabilidad, garantizando un reflejo preciso del patrimonio, los activos y pasivos de la empresa.

-

Asientos de regularización: son aquellos que permiten cerrar y saldar cuentas. También se encargan de trasladar el resultado de gastos e ingresos del ejercicio al libro de resultados.

-

Asientos de cierre: estos se ocupan de cerrar todas las cuentas con saldo en el ejercicio, para dar fin a la contabilidad del año, y llevar los saldos a la Contabilidad del siguiente ejercicio.

Estos dos últimos asientos son realizados automáticamente por los programas de contabilidad, en el proceso de Cierre.

Asientos contables según su forma

Los asientos contables pueden diferenciarse por el número de cuentas a intervenir:

- Asientos simples: esta clase de asiento registra actividad en dos cuentas, tal como lo señala la teoría de partida doble, que destina una cuenta a la columna del debe y otra a la del haber.

| Asiento Contable | |

| Debe | Haber |

| 10.000 (600 ) Compra Mercaderia | (572) Banco 10.000 |

- Asientos compuestos: al igual que el anterior, se fundamentan en la partida doble. No obstante, se divide este asiento en más de dos cuentas, siempre respetando las normas contables respectivas, que la suma de los importes reflejados en el DEBE, coincida con la suma de los importes reflejados en el HABER.

| Asiento Contable | |

| Debe | Haber |

| 10.000 (600) Compra Mercaderia | (400) Proveedor 12.100 |

| 2.100 (472) H.P. IVA Soportado | |

Información del Asiento Contable

Cada asiento contable cuenta con dos columnas que representan movimientos inversos, la del debe y la del haber. Según el principio de partida doble, por cada deudor existe un acreedor; por lo que cada vez que se realiza una anotación en el debe, hay que realizar otra por el mismo monto en el haber.

Los asientos contables cuentan con las siguientes partes:

-

Fecha: indica la fecha de registro del hecho contable.

-

Orden: Secuencial que indica los apuntes que forman el asiento.

-

Cuenta: se deben especificar las cuentas que intervienen en cada movimiento, cada una con su denominación y en algunos casos código. De acuerdo con la operación realizada, las cuentas tendrán un saldo que se ubicará en la columna del debe o en la del haber (es decir, que se debitarán o acreditarán).

-

Importe: se debe detallar el importe de cada operación en las columnas del debe y el haber, según corresponda:

Debe: ingresos que una cuenta recibe. Se compone por los activos de la empresa.

Haber: salida de una cuenta. Se compone por los pasivos de la empresa, lo que supone una reducción de ganancias.

Naturaleza de las Cuentas Contables

Cada cuenta tiene su propia naturaleza, en función de ella aumentará o disminuirá de acuerdo a los movimientos:

Cuentas deudoras: Las cuentas de naturaleza deudora, son aquellas que aumentan por el debe y disminuyen por el haber.

Cuentas acreedoras: Son de naturaleza acreedora, las que aumentan por el haber y disminuyen por el debe.

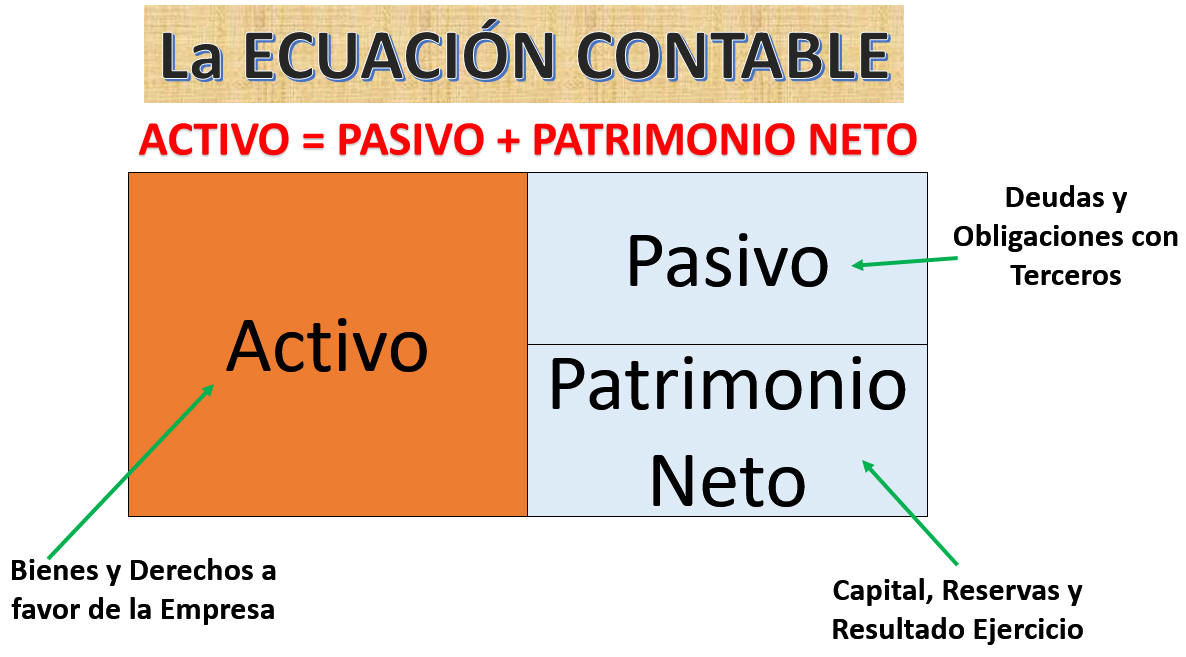

Ecuación Contable

La ecuación de contabilidad, o ecuación contable, es uno de los conceptos fundamentales en contabilidad, siendo la base sobre la que se sustenta el sistema contable por partida doble.

La suma del valor de las cuentas del activo deberá ser igual a la suma de valor de las cuentas del pasivo más la suma de valor de las cuentas del patrimonio o capital (fondos propios).

Cuando como consecuencia de la actividad el Pasivo supera en valor al Activo, con lo que se obtendría un valor negativo de la partida de capitalización, se habla de una quiebra, técnicamente hablando desde un punto de vista contable.

Elementos de la Ecuación Contable

Los elementos que componen a esta ecuación fundamental son: ACTIVO, PASIVO Y CAPITAL, vamos a ver con más detalle, cada uno de ellos.

Activo

Conocemos por activo: al conjunto de bienes, derechos y/o valores que posee una entidad, dichos bienes tienen un valor económico expresado en términos monetarios, y se clasifica en:

Activo Circulante

El activo circulante son bienes y derechos líquidos de una empresa. Es decir, es el dinero que una empresa tiene para disponer en cualquier momento.

Un activo circulante es un bien o derecho líquido o que puede convertirse en líquido en menos de un año.

Es decir, es el dinero que una empresa tiene más o menos disponible para usar en cualquier momento (el dinero que tiene en las cajas y bancos, las existencias, las deudas de los clientes, etc.).

-

Caja o efectivo.

-

Bancos

-

Inventarios o Mercancías

-

Facturas por cobrar

Activo No Circulante

El activo no circulante, representado por los bienes y derechos adquiridos como parte esencial del funcionamiento de la empresa y que para hacerse efectivo necesita un período de tiempo superior a un año, además de no estar a la venta.

Los activos no circulantes o fijos, al perdurar durante mucho tiempo dentro de la empresa van perdiendo valor, ya sea por su uso constante, el desgaste o la obsolescencia. Esto obliga a recalcular su valor de manera que se refleje lo más realista posible, mediante la aplicación de las amortizaciones.

Este tipo de activos, pueden convertirse a futuro en inversiones esenciales para la ampliación de la empresa, así como, para el desarrollo de nuevos productos y servicios. Existen a su vez, dos tipos de activos no circulantes, los tangibles, que son todos aquellos bienes materiales, es decir, que pueden ser tocados y los intangibles, que son los bienes y derechos no físicos, en otras palabras, que no pueden tocarse como las patentes o las marcas.

-

Maquinaria

-

Mobiliario y equipo de oficina.

-

Bienes inmateriales o intangibles, son aquellos que como patentes, inventos, Fondo de Comercio, que también ayudan el desarrollo de actividades de la empresa.

Pasivo

El Pasivo es una obligación presente de la empresa que proviene de hechos pasados, cuya liquidación se espera que produzca un beneficio económico. También lo conocemos como el conjunto de deudas y obligaciones a terceras personas pendiente de pago a una fecha determinada.

Dicho de otra manera una empresa u organización tiene un pasivo cuando “debe algo” que puede expresarse en términos monetarios (efectivo o especie) y se clasifica en:

Pasivo a Corto Plazo

Este pasivo se refiere a las deudas que se tienen que cancelar en el transcurso de un año. Además su principal característica es que se encuentran en perenne movimiento y entre las cuales tenemos a los proveedores, los documentos por pagar y los diferentes acreedores.

Proveedores

Facturas por pagar

Acreedores diversos (suministro de Luz, Agua, Sueldos, etc.)

Anticipo de clientes

Gastos pendientes de pago

Impuestos pendientes de pago

Pasivo a Largo Plazo

A este lo forman las deudas u obligaciones que tienes que cancelar en un plazo mayor a un año contando desde la fecha del balance. Siendo las principales deudas u obligaciones las hipotecas y documentos por pagar a largo plazo.

-

Prestamos o Hipotecas por pagar o acreedores

-

Facturas por pagar a largo plazo

-

Cuentas por pagar a largo plazo

Capital

El capital representa la inversión efectuada por el propietario o socios que conforman la empresa, se refleja a través del resultado neto obtenido de las operaciones que aumentan o disminuyen el capital inicial y representa en todo momento la diferencia entre el activo y el pasivo.