Duración de los créditos hipotecarios y pagos mensuales

Si bien los préstamos hipotecarios suelen realizarse a largo plazo (5, 10, 15, 20, 25 y hasta 30 años) la recomendación general, si pueden asumirse las cuotas resultantes, es formalizar el crédito hipotecario por el menor número de años posibles ya que disminuiría mucho el coste final del crédito hipotecario (capital + gastos + intereses).

Los pagos suelen ser mensuales pero los cómputos de amortización e interés pueden ser por trimestres, semestres o anualidades y se calculan de acuerdo con las fórmulas de valor tiempo del dinero. Habitualmente se realiza un pago mensual fijo durante un período que suele oscilar entre cinco y treinta años, considerando estos 30 años como la cifra máxima ya que una duración superior pone en riesgo el pago del préstamo según los cálculos de esperanza de vida manejados por las ciencias actuariales y las aseguradoras. Durante este período, el componente principal del préstamo (el préstamo original) se pagaría lentamente mediante amortización junto con los intereses.

Plan de amortización y tabla de amortización

El conocido como sistema de amortización francés es el más utilizado para calcular la cuota, habitualmente mensual, de amortización de una hipoteca. En este sistema la cuota mensual es constante (excepto que el tipo de interés sea variable y cambie cada un número de meses (3, 6, 12) y lo que cambia es la cantidad que va a amortización del capital principal y la cantidad que va a intereses que va cambiando en cada cuota. Se suele comenzar pagando más intereses que capital y se termina el préstamos pagando muy pocos intereses y más capital.

En el plan de amortización de un crédito hipotecario se toma el capital que queda al final de cada mes, multiplicándolo por la tasa mensual y restando luego el pago mensual. Estos cálculos se realizan normalmente mediante una calculadora de amortización usando la cuota mensual equivalente:

donde:

- – Cuota: es el pago de la amortización periódica, la cuota mensual.

- – Préstamo: es la cantidad principal prestada, el Préstamo.

- – Interés: es la tasa de interés expresada como una fracción; para un pago mensual se toma la tasa de interés anual dividida entre 12 (Tasaanual/12)

- – Número: es el número de pagos (meses); así para pagos mensuales de 15 años, 12 meses x 15 años = 180 pagos (180 meses)

El resultado de la aplicación de dicha fórmula da como resultado una tabla de amortización de todos los pagos del préstamo. En cada pago se indica la cantidad corresponde a capital principal y la cantidad que corresponde a intereses.

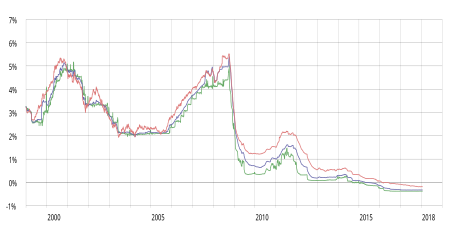

Evolución del euríbor (Europa) a un año (rojo), a tres meses (azul) y a una semana (verde) desde enero de 1999. Los picos máximos del euríbor interanual se alcanzaron en 1994 (6,6%), 2000 (5,2%) y en 2008 (5,526%). Desde entonces se ha reducido significativamente hasta alcanzar valores negativos: el 20 de octubre de 2016 fue de -0,073% a un año (doce meses). En octubre de 2020 el euríbor a un año cayó hasta el -0,463.

Tipos de interés de créditos hipotecarios por países en 2020

Los tipos de interés de los préstamos hipotecarios varían de manera importante dependiendo de los países. Suelen ser inferiores a los créditos al consumo y superiores al tipo de interés de los Bancos Centrales.

En 2020 la situación en algunos países y territorios era la siguiente:

- 0% – 3% – Europa. En Europa el índice de referencia más utilizado para los créditos hipotecarios en el euribor, un tipo de interés promedio del mercado interbancario europeo. Desde 2016 está en cifras negativas llegando en 2020 a -0,463%. Por esta razón los créditos en Europa se sitúan en cifras muy bajas si bien los bancos suman el diferencial bancario (entre 0,5 y 1 punto) para que el interés final esté por encima de 0: entre el 0,2 y el 1% en interés variable y entre el 2 y el 4% en interés fijo. No obstante, hay algunas diferencias entre los distintos países de Europa.

- 3% – 5% – China.

- 3% – 5% – Estados Unidos.

- 3% – 6% – Chile.

- 5% – 7% – Panamá.

- 5% – 7% – Uruguay.

- 5% – 10% – Ecuador.

- 5% – 12% – Venezuela.

- 6% – 12% – Bolivia.

- 7% – 10% – Paraguay.

- 7% – 14% – Colombia.

- 7% – 14% – Perú.

- 9% – 14% – México.

- 11% – 15% – Argentina.

Fuente: Wikipedia